Алиса Конюховская - [email protected]

Мировой рынок промышленной робототехники показывает высокий темп роста. Какие регионы и страны являются лидерами мирового рынка? Какие отрасли демонстрируют наибольший спрос? На каком уровне развития находится российский рынок промышленной робототехники? Какие существуют ограничения развития российского рынка? Ответы на все эти вопросы представлены в данной статье.

С 2010 г. спрос на промышленные роботы значительно вырос в связи с трендом автоматизации производства и техническими усовершенствованиями промышленных роботов. В период между 2010 и 2014 гг. средний рост их продаж составлял 17% в год: между 2005 и 2008 гг. было продано в среднем около 115 тыс. шт. роботов, в то время как между 2010 и 2014 гг. средний объем продаж вырос до 171 тыс. шт. (рис. 1). Увеличение поставок произошло приблизительно на 48%, что является признаком значительного роста спроса на промышленных роботов по всему миру. В 2015 г. было продано уже более 250 тыс. роботов, что стало новым рекордом рынка, который вырос на 8% за год. Наибольший спрос был зарегистрирован в автомобилестроении.

Регионы

Азия (включая Австралию и Новую Зеландию) – самый крупный рынок: в 2014 г. было продано около 139 300 промышленных роботов, что на 41% превысило показатель 2013 г.. В 2015 г. в азиатском регионе было продано более 144 тыс. шт.

Европа – второй по размеру рынок, где продажи в 2014 г. увеличились на 5%, т.е. до 45 000 шт. В 2015 г. продажи в Европе выросли на 9% и достигли 50 000 единиц. Самый бурный рост в 2015 г. продемонстрировал рынок Восточной Европы – в 29%.

Северная Америка – третий рынок по объему продаж: в 2014 г. было продано 32 600 шт., что на 8% больше, чем в 2013 г., а в 2015 г. было продано 34 000 шт., что стало новым рекордом для региона. В первом квартале 2016 г. в регионе было продано 7 125 роботов на $448 млн. Также североамериканскими компаниями было заказано 7 406 роботов общей стоимостью около $402 млн, что превышает на 7% объем заказов за тот же период в прошлом году.

Страны-лидеры

Китай – крупнейший рынок промышленных роботов и самый быстрорастущий рынок в мире. В 2014 г. было продано 57 096 промышленных роботов, что на 56% больше, чем в 2013 г.. Из них китайскими поставщиками была произведена установка около 16 000 роботов – по информации Китайского Альянса Робототехнической Отрасли (China Robot Industry Alliance, CRIA). Объем продаж стал на 78% выше, чем в 2013 г.. Частично это связано с тем, что увеличилось число компании?, которые впервые предоставили свои данные о продажах в 2014 г.. Иностранные поставщики промышленных роботов в Китае увеличили свои продажи на 49%, т.е. до 41100 единиц, включая роботов, изготовленных международными производителями в Китае. В период между 2010 и 2014 гг. общий объем поставок промышленных роботов увеличивался в среднем примерно на 40% за год, а в 2015 г. Китай продолжил демонстрировать высочайший рост, продажи достигли 66 000 единиц, а рынок вырос на 16%. Такое быстрое развитие является уникальным рекордом для истории робототехники. В самых различных отраслях Китая наблюдается всё большее инвестирование в автоматизацию производства.

В Японии в 2014 г. было продано 29 300 промышленных роботов, рынок вырос на 17%. С 2013 г. Япония стала вторым по величине рынком по размеру годовых продаж. Продажи роботов в Японии имели тенденцию к снижению с 2005 г., когда был пик продаж, который составил составлял 44 000 роботов, до 2009 г., когда продажи упали до 12 800 единиц. В период между 2010 и 2014 гг. продажи увеличивались в среднем на 8% за год.

Рынок промышленных роботов США , третий по величине в мире, в 2014 г. увеличился на 11%, достигнув пика в 26 200 единиц. Драйвер этого роста – тенденция к автоматизации производства с целью укрепления позиции? американской промышленности на мировом рынке и сохранения производства в домашнем регионе, а в некоторых случаях и с целью возращения производства из других регионов.

Продажи в Республике Корея в 2014 г. увеличились на 16%, до 24 700 единиц, немного не дотянув до рекорда 2011 г. – 26 536 единиц. Как и в 2013 г., существенно увеличились закупки промышленных роботов у поставщиков автомобильных компонентов (в частности, в производстве электрических компонентов, например, батареи? и т.п.), в то время как почти все другие отрасли в 2014 г. купили значительно меньше роботов. В течение 2010-2014 гг. годовой объем продаж роботов в Республике Корея был более или менее стабилен.

Германия является пятым по величине рынком промышленных роботов. В 2014 г. продажи роботов увеличились на 10%, до 20 100 единиц, что стало рекордом продаж. Поставки роботов в Германию увеличивались за 2010-2014 гг. в среднем на 9%, несмотря на существующую в стране высокую плотность роботов. Основным драйвером роста продаж в Германии была автомобильная промышленность.

С 2013 г. Тайвань занимает шестое место среди самых важных рынков промышленных роботов в мире по оценке годовых поставок в страну. Инсталляция робототехнических систем значительно увеличивалась между 2010-2014 гг. – в среднем на 20% в год. В 2014 г. объем продаж роботов увеличился на 27%, до 6 900 единиц. Тем не менее, количество установленных роботов в Тайване значительно ниже, чем в Германии, которая занимает пятое место с 20 100 единицами.

Италия является вторым по величине рынком промышленных роботов в Европе после Германии и занимает 7 место в общемировом рейтинге по поставкам промышленных роботов. Продажи в ней увеличились на 32% – до 6 200 единиц в 2014 г.. Начиная с 2001 г., это второй столь высокий уровень годовых продаж, что является явным признаком восстановления экономики Италии. В период между 2010 и 2013 гг. годовой объем продаж в Италии был довольно слабым в связи с кризисной ситуацией в стране.

Таиланд также является растущим рынком промышленных роботов в Азии, занимая 8 место в 2014 г. среди других рынков. Было установлено 3 700 роботов – лишь 2% от общего числа мировых поставок.

В Индию в 2014 году было продано около 2 100 промышленных роботов, что является новым пиком для страны. Поставки роботов в другие страны Южной Азии (Индонезия, Малайзия, Вьетнам, Сингапур и др.) увеличивались в 2014 г.: 10 140 единиц в 2014 г. по сравнению с 661 единицами в 2013 г..

Во Франции также восстановился рынок промышленных роботов – 3 000 единиц (+36%). В Испании продажи промышленных роботов снизились на 16%, до 2 300 единиц. После значительных инвестиции? между 2011 и 2013 гг. продажи в автомобильной промышленности заметно снизились, хотя другие отрасли продолжали увеличивать инвестирование в робототехнику. Продажи промышленных роботов в Великобритании снизились в 2014 г. до 2 100 единиц после значительных инвестиции? в автомобильную промышленность в 2011-2012 гг.

Спрос на промышленных роботов по отраслям

Основные «катализаторы» роста мировых продаж промышленных роботов – автомобильная промышленность и электрика/электроника.

С 2010 г. автомобильная промышленность – это самый важный клиент производителей промышленных роботов, значительно увеличивающий инвестирование в промышленных роботов по всему миру. В 2014 г. был зафиксирован новый пик продаж: на предприятиях было установлено около 98 000 новых роботов, что на 43% больше, чем в 2013 г.. Доля автомобильной промышленности от общего числа поставок промышленных роботов равняется примерно 43%. В период между 2010 и 2014 гг. продажи роботов в автомобильной промышленности возрастали за год в среднем на 27%. Инвестиции в новые производственные мощности на развивающихся рынках и инвестиции в модернизацию производства в основных странах, производящих автомобили, вызвали рост продаж робототехнических установок. В 2014 г. большая часть роботов была продана производителям элементов автомобильной электроники для производства аккумуляторов и других электронных деталей в автомобилях.

Продажи роботов для производства электрики и электроники (в том числе компьютеров, аппаратуры, радио, телевизоров, устройств связи и др.) значительно увеличились в 2014 г. и выросли на 34%, до 48 400 единиц. Доля от общего объема поставок – около 21%. Растущий спрос на электронику и новые продукты, а также необходимость автоматизировать производство, были движущими факторами для ускоряющегося спроса.

Продажи во всех отраслях промышленности, за исключением автомобилестроения и электроники/электрики, увеличились в 2014 г. на 21%. Между 2010 и 2014 гг., средний темп проста составил 17%. Темп роста продаж автомобильной промышленности в данный период равнялся 27%, а электрической/электронной промышленностей – 11%. Это явный признак того, что число продаж увеличилось не только в областях, которые являются основными потребителями промышленных роботов (автомобилестроение и производство электрики и электроники), но и в других отраслях промышленности. Поставщики роботов сообщают, что число клиентов в последние годы демонстрирует значительный рост. Хотя число заказанных клиентом роботов зачастую очень невелико.

Плотность роботизации

Во многих странах наблюдается высокий потенциал использования промышленных роботов. Сравнение в разных странах количественных показателей, например, общего числа единиц робототехники на рынке, может вводить в заблуждение. Для того чтобы учитывать различия в масштабах производящей промышленности, предпочтительно использовать показатель плотности роботизации. Эта плотность выражается в отношении количества многофункциональных роботов на 10 000 работников, задействованных в обрабатывающей, автомобильной промышленности или в промышленности в целом, которая включает в себя все промышленные отрасли за исключением автомобильного производства.

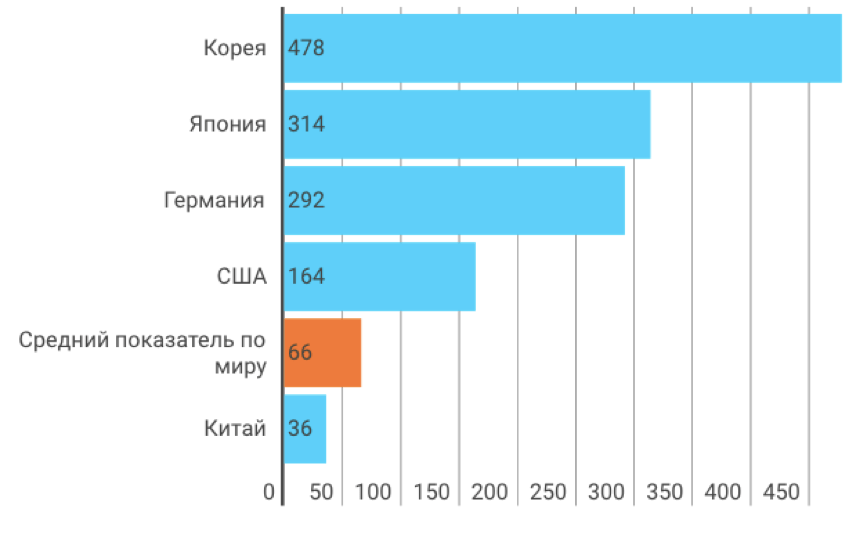

Приблизительная мировая плотность роботов равняется 66 установленным промышленным роботам на 10 000 работников сферы обрабатывающей промышленности (рис. 2). Производства с самым высоким уровнем роботизации – это производства в Республике Корея, Японии и Германии. За счет продолжения расширенной установки роботов на протяжении последних нескольких лет в 2014 г. Республика Корея была первой по уровню плотности роботов (478 промышленных роботов на 10 000 работников). Продолжает снижаться плотность роботов в Японии: в 2014 г. она достигла отметки в 314 единиц. В Германии наблюдается обратная динамика: плотность роботов выросла до 292 единиц. Соединенные Штаты Америки входят в пятерку крупнейших мировых рынков роботизированного производства: плотность в США в 2014 г. составила 164 единицы техники на 10 000 рабочих. Китай – самый большой рынок робототехники в мире с 2013 г. – достиг отметки в 36 единиц техники на 10 000 рабочих, что демонстрирует высокий потенциал для дальнейшей установки роботов в этой стране.

В 2014 г. плотность роботизации в обрабатывающей промышленности по регионам составила: 85 в Европе, 79 в Америке, 54 в Азии (рис. 3).

Плотность роботизации в автомобильной промышленности выше. Несмотря на общее сокращение показателей уровня плотности роботов, на данный момент в Японии самый высокий показатель по плотности использования робототехники в автомобильной промышленности (1 414 единиц техники установлено на 10 000 рабочих). Далее следуют Германия (1 149 единиц техники на 10 000 рабочих), Соединенные Штаты Америки (1 141 единиц техники на 10 000 рабочих) и Республика Корея (1 129 единиц техники на 10 000 рабочих).

С 2007 г. значительно возросла плотность робототехники в автомобильной промышленности в Китае (305 единиц техники), однако она все еще находится на среднем уровне. Причиной этому служит большое количество рабочих, задействованных в данной сфере. Согласно «Китайскому статистическому ежегоднику», на 2013 год в автомобильной промышленности работали около 3,4 млн. людей (включая производство автомобильных запчастей). В 2014 г. в Китае было произведено около 20 млн. автомобилей, что стало рекордом для страны и составило примерно 30% всех произведенных в мире автомобилей. Необходимая модернизация и дальнейший прирост мощностей значительно увеличат установку роботов в ближайшие годы: потенциал для установки робототехники на этом рынке по-прежнему огромен.

Россия

В России продажи роботов крайне низкие – около 500-600 роботов в год, плотность роботизации составляет около 2 роботов на 10 000 рабочих. Помимо действительно низкого уровня использования РТК в производстве, эти цифры также обусловлены сложностью получения данных о рынке, который разрознен и до недавнего времени целенаправленно не изучался. В 2015 г. была образована Национальная Ассоциация участников рынка робототехники (НАУРР), которая, помимо общих задач развития рынка, собирает статистику и создает аналитические материалы о рынке робототехники.

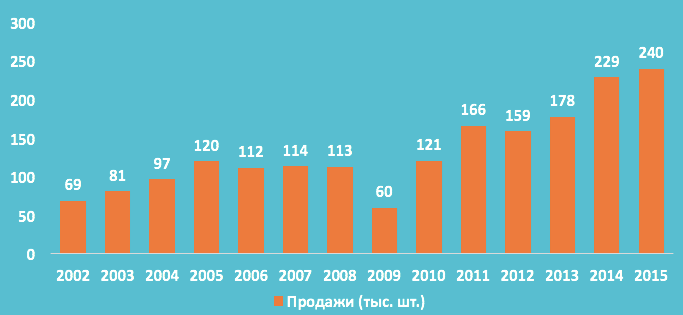

Общее число инсталлированных к 2015 г. промышленных роботов в Российской Федерации – около 2 740 шт. (рис. 4). С 2010 по 2013 год наблюдался стабильный рост продаж промышленных роботов – в среднем около 20% в год. В 2013 г. продажи достигли своего максимума – 615 роботов (увеличение на 34% по сравнению с 2012 г.), но в 2014 г. произошло резкое падение продаж на 56% – до приблизительно 340 роботов. Причиной этому является сильное изменение валютного курса.

Предварительные данные продаж 2015 г. – около 550 роботов. Лидерами российского рынка промышленной робототехники являются KUKA и FANUC, которые занимают около 90% рынка.

В России крайне мало отечественных производителей промышленных роботов. В 2015 г. закрылся Волжский машиностроительный завод, который долгое время был единственным производителем промышленных роботов в стране. В 2016 г. планируется запуск нового завода по производству промышленных роботов в Башкирии. Российские компании «Рекорд-Инжиниринг», «БИТ-Роботикс», «Эйдос-Робототехника» разрабатывают промышленных роботов, но объем их продаж пока неизвестен.

Помимо производителей промышленных роботов, важными игроками рынка являются системные интеграторы, которые встраивают робота в технологический процесс. Стоимость самого робота может составлять около 50% от цены решения, которое требует специализированной оснастки, настройки ПО, сервиса и т.д. В России существует около 50 компаний-интеграторов, которые отличаются по области специализации и своему размеру.

Одной из причин слабого уровня развития рынка промышленной робототехники является малая информированность предприятий о возможностях роботизации производственных процессов и связанных с этим сокращением издержек. Интеграторы почти не занимаются подсчетом реальной окупаемости РТК после установки, оставляя это на откуп предприятиям. Стимулировать развитие промышленной робототехники в стране можно через распространение систематизированной информации о реальной окупаемости РТК по отраслям и выполняемым операциям.

Для исследования различных барьеров развития робототехники (как промышленной, так и сервисной) Национальная Ассоциация участников рынка робототехники в декабре 2015 г. провела опрос российских робототехнических компаний. Ответы респондентов на вопрос об ограничениях, которые препятствуют развитию робототехники в РФ, о существующих рисках и барьерах на рынке робототехнике в целом, структурированы в таблице по группам «Образование и культура», «Технологии», «Экономика», «Государство», «Наука».

| Группа | Причины |

| Образование

и культура |

|

| Технологии |

|

| Экономика |

|

| Государство |

|

| Наука |

|

Преодоление существующих ограничений, конечно, невозможно мерами одного государства, для формирования стратегии развития отрасли необходим широкий диалог всех участников рынка.

Таким образом, мировой рынок робототехники показывает высокие темпы роста (около 8%). Мировыми лидерами в использовании РТК в промышленности являются Китай, Япония, Южная Корея, США и Германия. Россия же значительно отстает в роботизации производства по целому ряду причин, преодоление которых возможно только при коммуникации и консолидации участников рынка робототехники.

Широкое распространение в производственной деятельности человека получили сегодня промышленные роботы. Они служат одним из эффективнейших средств механизации и автоматизации транспортных и погрузочных работ, а также многих технологических процессов.

Положительный эффект от внедрения промышленных роботов обычно заметен одновременно с нескольких сторон: растет производительность труда, улучшается качество конечного продукта, снижаются затраты на производство, улучшаются условия труда для человека, и наконец, переход предприятия с выпуска одного вида продукции на другой значительно облегчается.

Однако для достижения столь обширного и многогранного положительного эффекта от внедрения промышленных роботов на уже работающие ручные производства, необходимо предварительно рассчитать планируемые затраты на сам процесс внедрения, на стоимость робота, а также взвесить, адекватна ли вообще сложность вашего производства и технологического процесса - плану модернизации при помощи установки промышленных роботов.

Ведь иногда производство настолько упрощено изначально, что установка роботов просто нецелесообразна и даже вредна. К тому же для наладки, обслуживания, программирования роботов - потребуются квалифицированные кадры, а в процессе работы - вспомогательные устройства и т. д. это важно учитывать заранее.

Так или иначе, роботизированные безлюдные решения на производствах приобретают сегодня все большую актуальность хотя бы потому, что вредное влияние на здоровье человека сводится к минимуму. Прибавим сюда понимание того, что полный цикл обработки и монтажа осуществляется быстрее, без перерывов на перекур и без ошибок, свойственных любому производству, где вместо робота действует живой человек. Человеческий фактор, после настройки роботов и запуска технологического процесса, практически исключается.

На сегодняшний день ручной труд в большинстве случаев замещается трудом робота манипулятора: инструментальный захват, фиксация инструмента, удержание заготовки, подача ее в рабочую зону. Ограничения накладывают лишь: грузоподъемность, ограниченность рабочей зоны, предварительно запрограммированные движения.

Промышленный робот способен, тем не менее, обеспечить:

высокую производительность, благодаря быстрому и точному позиционированию; лучшую экономичность, так как не нужно платить зарплату людям, которых он собой заменяет, достаточно одного оператора;

высокое качество - точность порядка 0.05 мм, низкая вероятность появления брака;

безопасность для здоровья людей, например в силу того, что при покраске теперь контакт людей с лакокрасочными материалами исключается;

наконец, рабочая зона робота строго ограничена, а обслуживание ему требуется минимальное, даже если рабочая среда химически агрессивна, материал робота выдержит это воздействие.

Исторически первый промышленный робот, изготовленный по патенту, был выпущен в 1961 году компанией Unimation Inc для завода General Motors в Нью-Джерси. Последовательность действий робота записывалась в виде кода на магнитный барабан и выполнялась в обобщенных координатах. Для осуществления действий робот использовал гидроусилители. Данная технология потом была передана японской Kawasaki Heavy Industries и английской Guest, Keen and Nettlefolds. Так производство роботов от Unimation Inc несколько расширилось.

К 1970 году в Стенфордсоком университете был разработан первый робот, напоминающий возможностями человеческую руку с 6 степенями свободы, который управлялся с компьютера, а приводы имел электрические. Одновременно разработки ведет японская Nachi. Немецкая KUKA Robotics в 1973 году продемонстрирует шестиосевого робота Famulus, а швейцарская ABB Robotics уже начнет продавать робота ASEA, - тоже шестиосевого и на электромеханическом приводе.

В 1974 японская компания Fanuc налаживает собственное производство. В 1977 выпускается первый робот Yaskawa. С развитием компьютерной техники роботы все больше внедряются в автомобилестроение: в начале 80-х General Motors вкладывает сорок миллиардов долларов в формирование собственной системы автоматизации заводов.

В 1984 году отечественный «Автоваз» приобретет лицензию KUKA Robotics и станет производить роботов для собственных поточных линий. Почти 70% всех роботов мира, по состоянию на 1995 год, придется на Японию, на ее внутренний рынок. Так промышленные роботы окончательно укрепятся в сфере производства автомобилей.

Как автомобильное производство обойдется без сварки? Никак. Вот и выходит, что все автомобильные производства мира оснащены сотнями комплексов роботизированной сварки. Каждый пятый промышленный робот занимается сваркой. Далее по востребованности идет робот-погрузчик, но аргоннодуговая и точечная сварки - на первом месте.

Никакая ручная сварка не сравнится по качеству шва и по степени контроля за процессом со специализированным роботом. Что и говорить о лазерной сварке, где с расстояния до 2 метров сфокусированным лазером технологический процесс осуществляется с точностью до 0,2 мм - это просто незаменимо в авиастроении и медицине. Прибавьте сюда интеграцию с CAD/CAM цифровыми системами.

Робот-сварщик имеет три главных действующих узла: рабочий орган, ЭВМ управляющую рабочим органом и память. Рабочий орган оснащен захватом, похожим на кисть руки. Орган имеет свободу перемещения по трем осям (X, Y, Z), а сам захват способен вращаться вокруг этих осей. Робот и сам может перемешаться по направляющим.

Ни одно современное производство не обойдется без выгрузки и погрузки, независимо от габаритов и веса изделий. Робот самостоятельно установит заготовку в станок, а после - выгрузит и уложит. Один робот способен взаимодействовать сразу с несколькими станками. Конечно, нельзя не упомянуть в этом контексте погрузку багажа в аэропорту.

Роботы уже сейчас позволяют минимизировать затраты на содержание персонала. Речь не только о таких простых функциях, как работа штампом или оперировании печью. Роботы способны поднимать больший вес, в гораздо более тяжелых условиях, при этом не уставая и затрачивая существенно меньше времени, чем потребовалось бы живому человеку.

На литейном и кузнечном производствах, к примеру, условия традиционно очень тяжелы для людей. Данного рода производства находятся на третьем месте после выгрузки-загрузки по объему роботизации. Не даром уже сейчас практически все европейские литейные цеха оснащены автоматизированными системами с промышленными роботами. Стоимость внедрения робота обходится предприятию в сотню тысяч долларов, но в распоряжении появляется весьма гибкий комплекс, окупаемый с лихвой.

Роботизированные лазерная и позволяют улучшить традиционные линии с плазменными горелками. Трехмерная резка и раскрой уголков и двутавров, подготовка для дальнейшей обработки, сварки, сверления. В автомобилестроении данная технология просто незаменима, ибо края изделий необходимо точно и быстро обрезать после штамповки и формовки.

Один такой робот может совмещать в себе и сварку, и резку. Производительность повышается внедрением гидроабразивной резки, исключающей ненужное тепловое воздействие на материал. Таким образом за две с половиной минуты вырезаются все мелкие отверстия в металле кузовов Renault Espace на роботизированном заводе Renault во Франции.

На производствах мебели, автомобилей и прочих изделий полезна роботизированная гибка труб с участием рабочей головки, когда труба позиционируется роботом и сгибается очень быстро. Такая труба может быть уже оснащена различными элементами, что не помешает процессу бездорновой гибки роботом.

Обработка краев, сверление отверстий, а также фрезеровка - что может быть проще для робота, идет ли речь о металле, древесине или пластмассе. Точные и прочные манипуляторы справляются с данными задачами на ура. Рабочая зона не ограничена, достаточно установить протяженную ось, либо несколько управляемых осей, что даст превосходную гибкость плюс высокую скорость. Человек так не сможет.

Частоты вращения фрезеровочного инструмента достигают здесь десятков тысяч оборотов в минуту, а шлифовка швов и вовсе превращается в череду простых повторяемых движений. А ведь раньше шлифовка и абразивная обработка поверхностей считались чем-то грязным и тяжелым, к тому же очень вредным. Сейчас паста подается автоматически во время обработки войлочным кругом после прохождения абразивной ленты. Быстро и безвредно для оператора.

Перспективы промышленной робототехники огромны, ведь роботы принципиально могут быть внедрены практически в любые процессы производств, причем в неограниченном количестве. Качество автоматической работы порой настолько высоко, что для человеческих рук просто недостижимо. Есть целые крупные отрасли, где ошибки и погрешности недопустимы: авиастроение, точная медицинская техника, сверхточное оружие и т. д. Не говоря уже о повышении конкурентоспособности отдельных предприятий и о положительном эффекте на их экономику.

Эти устройства сегодня особенно востребованы в народном хозяйстве. Промышленный робот, мало похожий на свой прообраз в книге К. Чапека «Восстание роботов», - отнюдь не питает революционные идеи. Наоборот, он добросовестно выполняет, причем с большой точностью, как основные (сборку, сварку, окраску), так и вспомогательные (загрузку-выгрузку, фиксацию изделия при изготовлении, перемещение).

Применение таких «умных» машин способствует эффективному решению трех важнейших проблем производства:

- - повышения производительности труда;

- - улучшения условий труда людей;

- - оптимизации использования человеческих ресурсов.

Промышленные роботы - детище крупного производства

Роботы на производстве массово распространились в конце XX века в связи со значительным ростом Крупные серии продукции обусловили потребность в интенсивности и качестве такой работы, выполнение которой превышает объективные человеческие возможности. Вместо того, чтобы задействовать многие тысячи квалифицированных рабочих, на современных технологичных заводах функционируют многочисленные высокоэффективные автоматические линии, работающие в режиме прерывного либо непрерывного циклов.

Лидерами в развитии подобных технологий, декларирующих широкое применение промышленных роботов, выступают Япония, США, Германия, Швеция и Швейцария. На две большие группы подразделяются изготовляемые в вышеперечисленных странах современные промышленные роботы. Виды их определяются принадлежностью к двум принципиально разным способам управления:

- - автоматические манипуляторы;

- - устройства, дистанционно управляемые человеком.

Для чего их используют?

О потребности в их создании начали говорить еще в начале XX века. Однако на то время еще не существовало элементной базы для осуществления задуманного. Сегодня, следуя велению времени, роботы-машины используются в большинстве наиболее технологичных производств.

К сожалению, переоснащение такими «умными» машинами целых отраслей промышленности затруднено дефицитом инвестиций. Хотя плюсы от их использования явно превышают первоначальные денежные затраты, ведь они позволяют говорить не только и не столько об автоматизации, сколько о глубоких изменениях в сфере производства и труда.

Применение промышленных роботов позволило эффективнее выполнять непосильные человеку по трудоемкости и точности работы: загрузку/разгрузку, укладку, сортировку, ориентацию деталей; перемещение заготовок от одного робота к другому, а готовых изделий - на склад; точечную сварку и сварку швов; сборку механических и электронных деталей; прокладывание кабеля; разрезание заготовок по сложному контуру.

Манипулятор как составляющая промышленного робота

Функционально состоит такая «умная» машина из перепрограммируемой САУ (системы автоматического управления) и рабочего тела (системы передвижения и механического манипулятора). Если САУ обычно достаточно компактна, визуально скрыта и не бросается сразу в глаза, то рабочее тело обладает настолько характерным видом, что промышленного робота часто называют следующим образом: «робот-манипулятор».

По определению, манипулятором называют устройство, осуществляющее перемещение в пространстве рабочих поверхностей и предметов труда. Эти приборы состоят из звеньев двух видов. Первые обеспечивают движение поступательного характера. Вторые - угловые перемещения. Такие стандартные звенья для своего движения используют либо пневматический, либо гидравлический (более мощный) привод.

Манипулятор, созданный по аналогии с человеческой рукой, для работы с деталями оснащен технологичным захватным устройством. В различных устройствах подобного типа непосредственно захват чаще всего осуществляли механические пальцы. При работе с плоскими поверхностями предметы захватывались с помощью механических присосок.

Если же манипулятор должен был работать одновременно со многими однотипными заготовками, то захват осуществлялся благодаря специальной обширной конструкции.

Вместо захватного устройства манипулятор часто оснащают мобильным сварочным оборудованием, особым технологичным пульверизатором или же просто отверткой.

Как робот перемещается

Автоматы-роботы обычно приспосабливают к двум видам перемещения в пространстве (хотя часть из них можно назвать стационарными). Это зависит от условий конкретного производства. Если необходимо обеспечить движение по гладкой поверхности, то его реализуют с помощью направленного монорельса. Если требуется работать на разных уровнях, используют «шагающие» системы с пневматическими присосками. Движущийся робот прекрасно ориентируется как в пространственных, так и в угловых координатах. Современные устройства позиционирования подобных устройств унифицированы, они состоят из технологических блоков и позволяют обеспечить высокоточное перемещение обрабатываемых деталей весом от 250 до 4000 кг.

Конструкция

Использование рассматриваемых автоматизированных машин именно на многопрофильных производствах обусловило некую унификацию их основных составляющих блоков. Современные промышленные роботы-манипуляторы имеют в своей конструкции:

- -станину, используемую для крепления деталезахватывающего устройства (грейфера), - своеобразную «руку», собственно и выполняющую обработку;

- -грейфер с направляющей (последняя определяет положение «руки» в пространстве);

- -устройства обеспечения, приводящие, преобразовывающие и передающие энергию в виде вращающего момента на оси (благодаря им промышленный робот получает потенциал движения);

- -систему контроля и управления выполнения возложенных на него программ; приема новых программ; анализа поступающих от датчиков информации, и, соответственно, передачи ее на обеспечивающие устройства;

- -систему позиционирования рабочей части, измерения позиций и перемещений по осям манипуляции.

Заря создания индустриальных роботов

Вернемся в недалекое прошлое и вспомним, как начиналась история создания промышленных машин-автоматов. Первые роботы появились в США в 1962 г., и произведены они были компаниями «Юнимейшн Инкорпорэйтед» и «Версатран». Хотя, если быть точными, то раньше все-таки выпустили промышленного робота «Юнимейт», созданного американским инженером Д. Деволом, запатентовавшим собственную САУ, программируемую с помощью перфокарт. Это был очевидный технический прорыв: «умные» машины запоминали координаты точек своего маршрута и выполняли работу согласно программе.

Первый промышленный робот «Юнимейт» был оснащен двухпальцевым устройством для захвата на пневмоприводе и «рукой» на гидроприводе с пятью степенями свободы. Его характеристики позволяли перемещать 12-килограммовую деталь с точностью до 1,25 мм.

Другой робот-манипулятор «Версатран», созданный одноименной компанией, загружал и разгружал 1200 кирпичей в час в печь для обжига. Он успешно заменял труд людей во вредной для их здоровья среде с высокой температурой. Идея его создания оказалась весьма удачной, а конструкция - настолько надежной, что отдельные машины этой марки продолжают работать и в наше время. И это несмотря на то, что их ресурс превысил сотни тысяч часов.

Отметим, что устройство промышленных роботов первого поколения в стоимостном выражении предполагало 75% механики и 25% электроники. Переналадка таких приборов требовала времени и обуславливала простои оборудования. Для перепрофилирования их с целью выполнения новой работы производилась замена программы управления.

Второе поколение машин-роботов

Вскоре выяснилось: несмотря на все плюсы, машины первого поколения оказались несовершенными… Второе поколение предполагало более тонкое управление промышленными роботами - адаптивное. Самые первые устройства требовали упорядочения среды, в которой они работали. Последнее обстоятельство часто обозначало высокие дополнительные расходы. Это становилось критичным для развития массового производства.

Новый этап прогресса характеризовался разработкой множества датчиков. С их помощью робот получил качество, названное «очувствлением». Он стал получать информацию о внешней среде и, сообразуясь с ней, выбирать оптимальный вариант действий. Например, обрел навыки, позволяющие взять деталь и обойти с ней препятствие. Происходит такое действие благодаря микропроцессорной обработке полученной информации, которой далее, введенной в переменные управляющих программ, реально руководствуются роботы.

Виды основных производственных операций (сварка, покраска, сборка, различного рода также подлежат адаптации. То есть при выполнении каждой из них инициируется многовариантность для улучшения качества любого вида вышеперечисленных работ.

Управление промышленными манипуляторами в основном осуществляется программно. Аппаратным обеспечением управляющей функции служат промышленные мини-компьютеры PC/104 или MicroPC. Заметим, что адаптивное управление основано на многовариантном программном обеспечении. Причем решение о выборе типа работы программы принимается роботом на основании информации о среде, описанной детекторами.

Характерной чертой функционирования робота второго поколения является предварительное наличие установленных режимов работы, каждый из которых активируется при определенных показателях, полученных из внешней среды.

Третье поколение роботов

Автоматы-роботы третьего поколения способны самостоятельно генерировать программу своих действий в зависимости от поставленной задачи и обстоятельств внешней среды. У них нет «шпаргалок», т. е. расписанных технологичных действий при определенных вариантах внешней среды. Они обладают умением самостоятельно оптимально выстраивать алгоритм своей работы, а также оперативно реализовывать его практически. Стоимость электроники такого промышленного робота в десятки раз выше его механической части.

Новейший робот, осуществляя захват детали благодаря сенсорам, «знает», насколько удачно он это сделал. Кроме того, регулируется сама сила захвата (обратная связь по усилию) в зависимости от хрупкости материала детали. Возможно, именно поэтому устройство промышленных роботов нового поколения называют интеллектуальным.

Как вы понимаете, «мозгом» такого прибора является система его управления. Наиболее перспективным является регулирование, осуществляемое согласно методам искусственного интеллекта.

Интеллект этим машинам задают пакеты программируемые логические контроллеры, инструменты моделирования. На производстве промышленные роботы объединяются в сеть, обеспечивая должный уровень взаимодействия системы «человек - машина». Также разработаны инструменты прогнозирования функционирования таких приборов в будущем благодаря реализованному программному моделированию, что позволяет выбирать оптимальные варианты действия и конфигурации подключения в сеть.

Ведущие мировые компании, производящие роботов

Сегодня применение промышленных роботов обеспечивается ведущими компаниями, среди которых японские (Fanuc, Kawasaki, Motoman, OTC Daihen, Panasonic), американские (KC Robots, Triton Manufacturing, Kaman Corporation), немецкая (Kuka).

Чем известны в мире эти фирмы? В активе Fanuc - наиболее быстрый на сегодняшний день дельта-робот M-1iA (такие машины используются обычно при упаковке), самый сильный из роботов-серийников - M-2000iA, признанные во всем мире роботы-сварщики ArcMate.

Не менее востребованы промышленные роботы на производстве, выпущенные компанией Kuka. Эти машины с немецкой точностью осуществляют обработку, сварку, сборку, упаковку, паллетизацию, погрузку.

Также внушителен модельный ряд японско-американской компании Motoman (Yaskawa), работающей на американский рынок: 175 моделей промышленных роботов, а также более 40 интегрированных решений. Промышленные роботы, на производстве используемые в США, в большинстве своем изготовлены именно этой ведущей в своей отрасли компанией.

Большинство других представленных нами фирм занимают свою нишу путем изготовления более узкого ассортимента специализированных приборов. Например, Daihen и Panasonic выпускают сварочных роботов.

Способы организации автоматизированного производства

Если говорить об организации автоматизированного производства, то вначале был реализован жесткий линейный принцип. Однако он при достаточно высокой скорости имеет существенный недостаток - простои из-за сбоев. В качестве альтернативы была изобретена роторная технология. При такой организации производства по кругу движется и обрабатываемая деталь, и сама автоматизированная линия (роботы). Машины в таком случае могут дублировать функции, и сбои при этом практически исключены. Однако в этом случае теряется скорость. Идеальный вариант организации процесса - гибрид двух вышеупомянутых. Называется он роторно-конвейерным.

Промышленный робот как элемент гибкого автоматического производства

Современные «умные» устройства быстро перенастраиваются, высокопродуктивно и самостоятельно выполняют работы с помощью своей оснастки, обрабатывая материалы и заготовки. В зависимости от специфики использования они могут функционировать как в рамках одной программы, так и варьируя свою работу, т. е. выбирая из фиксированного количества предоставленных программ нужную.

Промышленный робот является составляющим элементом гибкого автоматизированного производства (общепринятое сокращение - ГАП). В последнее также входят:

- -система, осуществляющая автоматизированное проектирование;

- -комплекс автоматизированного управления технологическим оснащением производства;

- -промышленные роботы-манипуляторы;

- -автоматически работающий производственный транспорт;

- -устройства, осуществляющие загрузку/выгрузку и размещение;

- -системы контроля над производственными технологическими процессами;

- -автоматическое управление производством.

Подробнее о практике применения роботов

Настоящими промышленными приложениями являются современные роботы. Виды их различны, и они обеспечивают высокую производительность стратегически важных сфер промышленности. В частности, во многом экономика современной Германии обязана своим растущим потенциалом их применению. В каких отраслях трудятся эти «железные работники»? В металлообработке они функционируют практически во всех процессах: литье, сварке, ковке, обеспечивая высочайший уровень качества работы.

Литье как отрасль с экстремальными условиями для человеческого труда (имеются в виду высокие температуры и загрязнение) в значительной мере роботизировано. Машины от Kuka монтируют даже в литейных цехах.

Пищевая промышленность также получила от Kuka оборудование для производственных целей. «Пищевые роботы» (фото представлены в статье) в большинстве своем замещают людей на участках с особыми условиями. Распространены на производствах машины, обеспечивающие в нагревающихся помещениях микроклимат с температурой, не превышающей 30 градусов по Цельсию. Роботы из нержавеющей стали виртуозно обрабатывают мясо, участвуют в производстве молочных продуктов, а также, конечно, укладывают и упаковывают продукты оптимальным образом.

Трудно переоценить вклад таких приборов в автомобилестроительную промышленность. По признанию специалистов, самыми мощными и производительными машинами на сегодняшний день являются именно «куковские» роботы. Фото таких устройств, осуществляющих весь спектр автосборочных операций, впечатляют. При этом действительно пора говорить об автоматизированном производстве.

Обработку пластмасс, выпуск пластика, изготовление сложнейших по форме деталей из разнообразных материалов обеспечивают роботы на производстве в действительно вредной для здоровья человека загрязненной среде.

Еще одной важнейшей сферой применения «куковских» агрегатов является деревообработка. Причем описываемые устройства обеспечивают как выполнение индивидуальных заказов, так и налаживание крупного серийного производства на всех стадиях - от первичной обработки и распиловки до фрезеровки, сверления, шлифовки.

Цены

В настоящее время на рынке России и стран СНГ востребованы произведенные компаниями Kuka и Fanuc роботы. Цены их колеблются в пределах от 25 000 до 800 000 руб. Такая внушительная разбежка объясняется существованием различных моделей: стандартных малой грузоподъемности (5-15 кг), специальных (решающих особенные задачи), специализированных (работающих в нестандартной окружающей среде), большой грузоподъемности (до 4000 т).

Выводы

Следует признать, что потенциал использования промышленных роботов все еще не задействуется в полной мере. При этом стараниями специалистов современные технологии позволяют реализовывать все более смелые идеи.

Потребности в увеличении производительности мирового хозяйства и максимизация доли интеллектуального человеческого труда служат мощными стимулами развития все новых и новых типов и модификаций промышленных роботов.

Роботизация и автоматизация производства могла бы существенно повысить качество продукции, ускорить жизненный цикл изделий, выведя российскую промышленность на новый уровень производительности. Однако пока отечественный рынок промышленной робототехники развивается очень медленно. Потенциальные потребители плохо осведомлены о возможностях современных роботов и не спешат инвестировать в это направление. В свою очередь невысокий спрос вкупе с рядом других факторов тормозит развитие отечественного производства робототехнических комплексов. Есть ли выход из создавшейся ситуации?

Преодолеть зависимость от автопрома

В России, как и во всем мире, основными потребителями промышленных робототехнических комплексов (РТК) выступают автомобилестроительные предприятия. Вплоть до 2015 г. серийным производством роботов в нашей стране занимался «Волжский машиностроительный завод» (г. Тольятти), он выпускал до 200 единиц оборудования в год для «АвтоВАЗа», однако впоследствии был закрыт. Альтернативного российского серийного производства роботов для автопрома не появилось. На сегодняшний день значительная часть РТК импортируется, при этом объем рынка по зарубежным меркам очень и очень скромен: всего несколько сотен роботов в год.

За рубежом вслед за автопромом роботизацией активно занимается средний и малый бизнес из других отраслей. Правда, здесь роботы выполняют не основные, а вспомогательные технологические операции. Например, загружают детали в станки или занимаются паллетированием (упаковка грузов в компактные транспортировочные единицы). В России такие вспомогательные операции зачастую не автоматизируются в принципе.

Вопрос в том, будет ли меняться ситуация в будущем? С учетом того, что отечественный рынок автомобилей сегодня переживает не лучшие времена, спрос на робототехнику в других отраслях мог бы стать существенным подспорьем для производителей и интеграторов РТК. Однако пока российские компании, работающие на рынке промышленной робототехники, не ждут радикальных перемен.

«До сих пор основным потребителем роботов в России остается автопром, — отмечает Вадим Ипполитов, коммерческий директор холдинга Белфингрупп (г. Ижевск). — В этом отношении ничего не изменилось. Но есть и позитивные моменты. Другие отрасли понемногу начинают включать в свои программы перевооружения роботизированные технологии. Мы предполагаем, что в ближайшем будущем внедрять РТК начнут предприятия оборонно-промышленного комплекса, железнодорожного машиностроения, судостроения, производители товаров народного потребления, пищевой промышленности, представители нефтегазовой отрасли, производители строительных металлоконструкций. В целом рынок робототехники в РФ имеет огромный потенциал».

«На наш взгляд, автопром был, есть и еще долго будет оставаться основным потребителем промышленной робототехники, как в мире, так и в России, — считает Анатолий Перепелица, директор УРТЦ «Альфа-Интех» (г. Челябинск). — Однако российские интеграторы в настоящее время в значительной степени отстранены от этого рынка, так как приходящие в российский производственный сектор иностранные автомобильные бренды имеют давние связи с крупными зарубежными интеграторами, которым и «отрезают больший кусок пирога» роботизации своих предприятий. У российских интеграторов пока немного примеров реализации достаточно крупных проектов для автопрома.

Перспективными же отраслями для внедрения промышленной робототехники в России мы считаем небольшие предприятия по производству компонентов для автопрома и предприятия пищевой промышленности (в части упаковки, маркировки, паллетирования). Большой потенциал роботизации имеется на предприятиях военно-промышленного комплекса, что, прежде всего, связано со значительными объемами финансирования данной отрасли со стороны государства».

Здесь возникает второй вопрос: если робототехника перестанет быть прерогативой автопрома и придет в другие отрасли промышленности, какими будут требования новых потребителей?

Не вместо человека, а вместе с ним

«До недавнего времени в мире существовало только одно серьезное направление — промышленная робототехника, — отмечает Альберт Ефимов, руководитель робототехнического центра фонда «Сколково». — Как правило, это дорогостоящие решения для крупного бизнеса, предполагающие, что роботы выполняют основные производственные операции за человека. Сейчас в силу различных технологических причин (появление дешевых сенсоров, повышение мощности процессоров) началось активное развитие сервисной робототехники. Сервисные роботы оказывают людям какие-либо услуги — повышают их физическую силу, транспортируют предметы или общаются с человеком. Самый простой пример — робот - пылесос, уже сегодня продаваемый миллионами по всему миру».

Многие считают, что сервисная робототехника больше ориентирована на потребительский рынок, однако на деле это совсем не так. Роботы могут оказывать людям услуги не только в быту, но и на производстве. Более того, сама грань между понятиями «промышленная» и «сервисная робототехника» постепенно стирается. Более актуальным становится деление на заменяющую и помогающую робототехнику. При этом маржинальность сервисной робототехники намного превышает маржинальность промышленной робототехники — один медицинский робот может стоить несколько миллионов долларов.

«Сегодня стоит обратить внимание на рынок ассистивной (помогающей) робототехники: по мнению экспертов «Сколково» это наиболее перспективное направление, — уверен Альберт Ефимов. — Ассистивный робот помогает повысить производительность и снизить трудоемкость операций; он работает не вместо человека, а вместе с ним. Общая оценка мирового рынка ассистивной робототехники свыше 5 трлн долларов».

Действительно, ведущие мировые производители роботов — к примеру, Fanuc и Kuka — сегодня активно продвигают новые модели коллаборативных роботов — машин, способных работать с человеком рука об руку. Эти роботы могут привезти сборщику необходимые комплектующие со склада или подать тяжелую деталь. Благодаря чувствительным сенсорам коллаборативные манипуляторы ощущают малейшее препятствие на пути и безопасны для человека. Однако такие машины стоят достаточно дорого, и в нашей стране пока не слишком популярны.

«Похоже, что российская промышленность не готова к внедрению коллаборативных роботов, — считает Анатолий Перепелица. — На сегодняшний день в РФ поставлены считанные единицы таких машин, да и то в основном в учебные заведения. Хотя сама по себе технология доступна на нашем рынке, как минимум, три года».

«В настоящий момент российская промышленность только знакомится с обычными промышленными роботами, поэтому начало внедрения коллаборативных роботов затянется на неопределенный срок, — соглашается с коллегой Вадим Ипполитов. — Думаю, первыми пользователями коллаборативных роботов будут автопроизводители: они станут использовать их для выполнения тех операций, где необходима физическая сила и точность. Со временем коллаборативные роботы, несомненно, будут набирать популярность в различных отраслях».

Говоря о других трендах российского рынка, Вадим Ипполитов прогнозирует развитие роботизированных аддитивных технологий и расширение списка «профессий» промышленных роботов.

По мнению Анатолия Перепелицы, уже сегодня явно обозначилась такая тенденция, как рост гибкости применения РТК и обусловленное этим увеличение числа приложений, где требуется не повторение исполнения одной программы множество раз (как на массовом производстве), а исполнение множества программ ограниченное число раз (средне- и мелкосерийное производство с широкой номенклатурой продукции).

«Вследствие этого возрастает роль программного обеспечения, сенсорики, машинного зрения, а программное обеспечение движется в сторону интеллектуализации алгоритмов, — подчеркивает руководитель «Альфа-Интех». — В этом же тренде находится и распространение коллаборативной робототехники. Полагаю, в ближайшие годы все больше и больше будут распространяться алгоритмы самопрограммирования роботов для определенного круга задач, а так же параметрические программы для роботов».

Избавиться от устаревших стереотипов

Развитию российского рынка робототехники для промышленности препятствует несколько факторов. Но наши эксперты сходятся во мнении, что один из главных — низкая осведомленность потенциальных потребителей о возможностях современных РТК.

«Рынок пока не понимает, в чем преимущества и экономическая привлекательность роботизации, — отмечает Марко Делаини, генеральный директор Fanuc в России. — Но это не новая проблема. Подобную ситуацию мы уже видели некоторое время назад в Европе. Сейчас европейские компании знают, что с помощью роботов можно существенно поднять производительность и качество продукции, улучшить экономические показатели в целом. С целью продвижения идеи роботизации в этом году мы вместе с НАУРР (Национальная ассоциация участников рынка робототехники) проводим чемпионат роботов. Причем это не бои, а соревнование по созданию ячеек автоматизации».

«Практически у каждого интегратора есть пул инновационных идей, которые могут быть толчком к развитию роботизации, есть квалифицированный персонал и опыт решения рискованных задач, — отмечает Анатолий Перепелица. — Но тормозит процесс низкий уровень осведомленности потребителей. Даже на продвинутых предприятиях «Роскосмоса» и «Росатома» нередко ошибочно полагают, что робот — это машина, стоящая на конвейере и выполняющая массовые операции. Считаю, что необходима организация кампании по продвижению робототехники под эгидой НАУРР».

Есть и другие причины, препятствующие активной роботизации производств. Это низкий уровень автоматизации многих российских производств. Нехватка у предприятий средств на глобальные проекты по техническому перевооружению и отсутствие удобных финансовых инструментов для поддержки тех, кто внедряет РТК.

Многие производители не торопятся заменять рабочих роботами в силу относительно низкой стоимости ручного труда в стране. Однако они забывают, что роботизация влияет также и на показатели качества, производительность и по итогу все равно оказывается более выгодной.

Быть готовым к кооперации

«В соответствии с приказом Минпромторга к 2020 г. не менее 30 % продаваемых в России промышленных роботов должно производиться на территории страны, — рассказывает Владимир Серебренный, заместитель генерального директора по технологическому развитию ГНЦ РФ ФГУП «НАМИ» (НИИ в области развития автомобилестроения). — Это предпосылка к тому, чтобы в России было налажено собственное производство промышленных роботов, либо локализовано производство мировых производителей. Однако пока приход инвесторов тормозит малый объём продаж и таможенная политика, устанавливающая нулевую пошлину за ввоз готового робота и до 20 % пошлины на комплектующие».

«Это неудивительно, — считает Альберт Ефимов, — экономикой невозможно управлять на основе приказов. Если роботов невыгодно производить и покупать, то их никто не будет делать».

Анатолий Перепелица указывает, что парадоксальная ситуация складывается и в части налогообложения. Так в Налоговом кодексе есть статьи, которые позволяют разработчикам программного обеспечения не платить НДС. От налога могут быть освобождены организации, ведущие НИР и ОКР. При этом производителям и интеграторам в сфере робототехники, которые по сути занимаются тем и другим, сложно доказать свое право пользоваться этими льготами.

Изменения в сфере политики налогообложения и таможенных пошлин помогли бы изменить ситуацию к лучшему. Что касается малого объема рынка, выходом может стать создание производств роботов, изначально ориентированных на экспорт.

При этом важно не оставаться в изоляции, а быть открытым к достижениям мирового прогресса. Не смотря на санкции и прочие геополитические сложности, наши эксперты уверены, что создать в России собственное производство роботов с нуля невозможно, да и не нужно.

«На наш взгляд, не так важно иметь производство роботов полного цикла внутри страны, но важно участвовать в международной кооперации, быть создателем тех или иных технологий, — считает Марко Делаини. — В этом смысле потенциал России очень велик. К примеру, здесь создается мощное программное обеспечение. А софт — это наиболее дорогой компонент в составе роботизированного комплекса по сравнению с «железом». Так сегодня манипулятор составляет в среднем не более 20-30 % от общей стоимости продукта».

Аналогичного мнения придерживается и Альберт Ефимов: «Сегодня весь мир находится в состоянии глобальной кооперации. Нельзя отгораживаться от этого процесса. Напротив, способность России встроиться в эту глобальную кооперацию — наш шанс уверенно занять свою нишу этого впечатляющего рынка. Да, в России есть определенные проблемы с дизайном, с производством «железа». Но конкурентные преимущества роботов будут основаны в первую очередь на программном обеспечении — а это то, что у нас очень хорошо получается. Между прочим, ПО — третья статья по объему российского экспорта после углеводородов и вооружений».

По наблюдениям эксперта из «Сколково», именно готовность к кооперации — признак профессионализма и зрелости компании. Только начинающие производители роботов стремятся все делать сами, а более опытные — находят профессионалов, создающих конкурентный дизайн и «железо». Это позволяет предложить продукт, который интересен не только в России, но и за рубежом.

«Это миф, что в России нет производства роботов, — говорит Альберт Ефимов. — На самом деле наши компании не только производят роботов для внутреннего рынка, но и продают их за рубеж, к примеру, в Японию и Китай. Только речь идет о сервисных, а не промышленных роботах. Этот сегмент развивается без господдержки, не считая грантов «Сколково». И развивается весьма активно, обгоняя промышленную робототехнику. Впрочем, лет через пять такое деление вообще не будет актуальным. Постепенно условно «сервисные» роботы придут и в промышленность. Они возьмут на себя часть операций и помогут оптимизировать нагрузку, ложащуюся на человека. Главный тренд сегодня — конвергенция продукта и услуги в промышленности. А это будет означать конвергенцию промышленной и сервисной робототехники.

Думаю, в перспективе флагманом российского рынка робототехники будет бизнес и государственные структуры, а не частные лица. Хотя в диапазоне от 30 до 50 лет стоит ожидать воплощения в жизнь фантазий из голливудских фильмов: к этому времени роботы станут привычным явлением не только в промышленности, но и в повседневной жизни обычного человека».

Екатерина Зубкова

Фото «Белфингрупп» и «Альфа-Интех»

Please enable JavaScript to view the