Оценка доверительных интервалов

Цели обучения

Статистика рассматривает следующие две основные задачи :

У нас есть некоторая оценка, построенная на выборочных данных, и мы хотим сделать некоторое вероятностное утверждение относительно того, где находится истинное значение оцениваемого параметра.

У нас есть конкретная гипотеза, которую необходимо проверить на основе выборочных данных.

В данной теме мы рассматриваем первую задачу. Введем также определение доверительного интервала.

Доверительный интервал - это интервал, который строится вокруг оценочного значения параметра и показывает, где находится истинное значение оцениваемого параметра с априори заданной вероятностью.

Изучив материал данной темы, Вы:

узнаете, что такое доверительный интервал оценки;

научитесь классифицировать статистические задачи;

освоите технику построения доверительных интервалов, как по статистическим формулам, так и с помощью программного инструментария;

научитесь определять необходимые размеры выборок для достижения определенных параметров точности статистических оценок.

Распределения выборочных характеристик

Т-распределение

Как обсуждали выше распределение случайной величины близко к стандартизованному нормальному распределению с параметрами 0 и 1. Поскольку нам не известна величина σ, мы заменяем ее на некоторую оценку s . Величина уже имеет другое распределение, а именно или Распределение Стьюдента , которое определяется параметром n -1 (число степеней свободы). Это распределение близко к нормальному распределению (чем больше n , тем распределения ближе).

На рис. 95  представлено распределение Стьюдента с 30 степенями свободы. Как видно, оно весьма близко к нормальному распределению.

представлено распределение Стьюдента с 30 степенями свободы. Как видно, оно весьма близко к нормальному распределению.

Аналогично функциям для работы с нормальным распределением НОРМРАСП

и НОРМОБР

имеются функции для работы с t-распределением - СТЬЮДРАСП (TDIST)

и СТЬЮДРАСПОБР (TINV)

. Пример использования этих функций можно посмотреть в файле СТЬЮДРАСП.XLS (шаблон

и решение

) и на рис. 96  .

.

Распределения других характеристик

Как мы уже знаем, для определения точности оценивания математического ожидания нам необходимо t-распределение. Для оценивания других параметров, например, дисперсии, требуются другие распределения. Два из них - это F-распределение и x 2 -распределение .

Доверительный интервал для среднего значения

Доверительный интервал - это интервал, который строится вокруг оценочного значения параметра и показывает, где находится истинное значение оцениваемого параметра с априори заданной вероятностью.

Построение доверительного интервала для среднего значения происходит следующим образом :

Пример

В ресторане быстрого обслуживания планируется расширить ассортимент новым видом сэндвича. Для того чтобы оценить спрос на него, менеджер случайным образом планирует выбрать 40 посетителей из тех, кто уже попробовал его и предложить им оценить их отношение к новому продукту в баллах от 1 до 10. Менеджер хочет оценить ожидаемое количество баллов, которое получит новый продукт и построить 95%-й доверительный интервал этой оценки. Как это осуществить? (см. файл СЭНДВИЧ1.XLS (шаблон и решение ).

Решение

Для решения данной задачи можно воспользоваться . Результаты представлены на рис. 97  .

.

Доверительный интервал для суммарного значения

Иногда по выборочным данным требуется оценить не математическое ожидание, а общую сумму значений. Например, в ситуации с аудитором интерес может представлять оценка не средней величины счета, а суммы всех счетов.

Пусть N

- общее количество элементов, n

- размер выборки, T 3

- сумма значений в выборке, T" - оценка для суммы по всей совокупности, тогда ![]() , а доверительный интервал вычисляется по формуле , где s - оценка стандартного отклонения для выборки, - оценка среднего для выборки.

, а доверительный интервал вычисляется по формуле , где s - оценка стандартного отклонения для выборки, - оценка среднего для выборки.

Пример

Допустим, некоторая налоговая служба хочет оценить размер суммарных налоговых возвратов для 10 000 налогоплательщиков. Налогоплательщик либо получает возврат, либо доплачивает налоги. Найдите 95%-й доверительный интервал для суммы возврата при условии, что размер выборки составляет 500 человек (см. файл СУММА ВОЗВРАТОВ.XLS (шаблон и решение ).

Решение

В StatPro

нет специальной процедуры для этого случая, однако можно заметить, что границы можно получить из границ для среднего исходя из вышеприведенных формул (рис. 98  ).

).

Доверительный интервал для пропорции

Пусть p - математическое ожидание доли клиентов, а р в

- оценка этой доли, полученная по выборке размера n. Можно показать, что для достаточно больших  распределение оценки будет близко к нормальному с математическим ожиданием p

и стандартным отклонением

распределение оценки будет близко к нормальному с математическим ожиданием p

и стандартным отклонением ![]() . Стандартная ошибка оценки в данном случае выражается как

. Стандартная ошибка оценки в данном случае выражается как  , а доверительный интервал как

, а доверительный интервал как  .

.

Пример

В ресторане быстрого обслуживания планируется расширить ассортимент новым видом сэндвича. Для того чтобы оценить спрос на него, менеджер случайным образом выбрал 40 посетителей из тех, кто уже попробовал его и предложил им оценить их отношение к новому продукту в баллах от 1 до 10. Менеджер хочет оценить ожидаемую долю клиентов, которые оценивают новый продукт не менее чем в 6 баллов (он ожидает, что именно эти клиенты и будут потребителями нового продукта).

Решение

Первоначально создаем новый столбец по признаку 1, если оценка клиента была больше 6 баллов и 0 иначе (см. файл СЭНДВИЧ2.XLS (шаблон и решение ).

Способ 1

Подсчитывая количество 1, оцениваем долю, а далее используем формулы.

Значение z кр берется из специальных таблиц нормального распределения (например, 1,96 для 95%-го доверительного интервала).

Используя данный подход и конкретные данные для построения 95%-го интервала, получим следующие результаты (рис. 99  ). Критическое значение параметра z кр

равно 1,96. Стандартная ошибка оценки - 0,077. Нижняя граница доверительного интервала - 0,475. Верхняя граница доверительного интервала - 0,775. Таким образом, менеджер вправе полагать с 95%-й долей уверенности, что процент клиентов, оценивших новый продукт на 6 баллов и выше, будет между 47,5 и 77,5.

). Критическое значение параметра z кр

равно 1,96. Стандартная ошибка оценки - 0,077. Нижняя граница доверительного интервала - 0,475. Верхняя граница доверительного интервала - 0,775. Таким образом, менеджер вправе полагать с 95%-й долей уверенности, что процент клиентов, оценивших новый продукт на 6 баллов и выше, будет между 47,5 и 77,5.

Способ 2

Данная задача допускает решение стандартными средствами StatPro . Для этого достаточно заметить, что доля в данном случае совпадает со средним значением столбца Тип . Далее применим StatPro/Statistical Inference/One-Sample Analysis для построения доверительного интервала среднего значения (оценки математического ожидания) для столбца Тип . Полученные в этом случае результат, будут весьма близок к результату 1-го способа (рис. 99).

Доверительный интервал для стандартного отклонения

В качестве оценки стандартного отклонения используется s (формула приведена в разделе 1). Функцией плотности распределения оценки s является функция хи-квадрат , которая, как и t-распределение, имеет n-1 степень свободы. Имеются специальные функции для работы с этим распределением ХИ2РАСП (CHIDIST) и ХИ2ОБР (CHIINV) .

Доверительный интервал в этом случае уже будет не симметричным. Условная схема границ представлена на рис. 100 .

Пример

Станок должен производить детали диаметром 10 см. Однако в силу различных обстоятельств происходят ошибки. Контролера по качеству волнуют два обстоятельства: во-первых, среднее значение должно равняться 10 см; во-вторых, даже в этом случае, если отклонения будут велики, то многие детали будут забракованы. Ежедневно он делает выборку из 50 деталей (см. файл КОНТРОЛЬ КАЧЕСТВА.XLS (шаблон и решение ). Какие выводы может дать такая выборка?

Решение

Построим 95%-й доверительные интервалы для среднего и для стандартного отклонения с помощью StatPro/Statistical Inference/ One-Sample Analysis

(рис. 101  ).

).

Далее, используя предположение о нормальном распределении диаметров, рассчитаем долю бракованных изделий, задавшись предельным отклонением 0,065. Используя возможности таблицы подстановки (случай двух параметров), построим зависимость доли брака от среднего значения и стандартного отклонения (рис. 102  ).

).

Доверительный интервал для разности двух средних значений

Это одно из наиболее важных применений статистических методов. Примеры ситуаций.

Менеджер магазина одежды хотел бы знать, на сколько больше или меньше тратит в магазине средняя женщина-покупатель, чем мужчина.

Две авиакомпании летают аналогичными маршрутами. Организация-потребитель хотела бы сравнить разницу между среднеожидаемыми временами задержек рейсов по обеим авиакомпаниям.

Компания рассылает купоны на отдельные виды товаров в одном городе и не рассылает в другом. Менеджеры хотят сравнить средние объемы покупок этих товаров в ближайшие два месяца.

Автомобильный дилер часто имеет дело на презентациях с замужними парами. Чтобы понять их персональную реакцию на презентацию, пары часто опрашивают отдельно. Менеджер хочет оценить разницу в рейтингах указываемых мужчинами и женщинами.

Случай независимых выборок

Разность средних значений будет иметь t-распределение с n 1 + n 2 - 2 степенями свободы. Доверительный интервал для μ 1 - μ 2 выражается соотношением:

Данная задача допускает решение не только по вышеприведенным формулам, но и стандартными средствами StatPro . Для этого достаточно применить

Доверительный интервал для разности между пропорциями

Пусть - математическое ожидание долей. Пусть - их выборочные оценки, построенные по выборкам размера n 1 и n 2 соответственно. Тогда является оценкой для разности . Следовательно, доверительный интервал этой разности выражается как:

Здесь z кр является значением, полученным из нормального распределения по специальным таблицам (например, 1,96 для 95%-й доверительного интервала).

Стандартная ошибка оценки выражается в данном случае соотношением:

.

.

Пример

Магазин, готовясь к большой распродаже, предпринял следующие маркетинговые исследования. Были выбраны 300 лучших покупателей, которые в свою очередь были случайным образом поделены на две группы по 150 членов в каждой. Всем из отобранных покупателей были разосланы приглашения для участия в распродаже, но только для членов первой группы был приложен купон, дающий право на скидку 5%. В ходе распродажи покупки всех 300 отобранных покупателей фиксировались. Каким образом менеджер может интерпретировать полученные результаты и сделать заключение об эффективности предоставления купонов? (см. файл КУПОНЫ.XLS (шаблон и решение )).

Решение

Для нашего конкретного случая из 150 покупателей, получивших купон на скидку, 55 сделали покупку на распродаже, а среди 150, не получивших купон, покупку сделали только 35 (рис. 103  ). Тогда значения выборочных пропорций соответственно 0,3667 и 0,2333. А выборочная разность между ними равна соответственно 0,1333. Полагая доверительный интервал 95%-м, находим по таблице нормального распределения z кр

= 1,96. Вычисление стандартной ошибки выборочной разности равно 0,0524. Окончательно получаем, что нижняя граница 95%-го доверительного интервала равна 0,0307, а верхняя граница 0,2359 соответственно. Полученные результаты можно интерпретировать таким образом, что на каждых 100 покупателей, получивших купон со скидкой, можно ожидать от 3 до 23 новых покупателей. Однако надо иметь в виду, что этот вывод сам по себе еще не означает эффективности применения купонов (поскольку, предоставляя скидку, мы теряем в прибыли!). Продемонстрируем это на конкретных данных. Предположим, что средний размер покупки равен 400 руб., из которых 50 руб. есть прибыль магазина. Тогда ожидаемая прибыль на 100 покупателях, не получивших купон, равна:

). Тогда значения выборочных пропорций соответственно 0,3667 и 0,2333. А выборочная разность между ними равна соответственно 0,1333. Полагая доверительный интервал 95%-м, находим по таблице нормального распределения z кр

= 1,96. Вычисление стандартной ошибки выборочной разности равно 0,0524. Окончательно получаем, что нижняя граница 95%-го доверительного интервала равна 0,0307, а верхняя граница 0,2359 соответственно. Полученные результаты можно интерпретировать таким образом, что на каждых 100 покупателей, получивших купон со скидкой, можно ожидать от 3 до 23 новых покупателей. Однако надо иметь в виду, что этот вывод сам по себе еще не означает эффективности применения купонов (поскольку, предоставляя скидку, мы теряем в прибыли!). Продемонстрируем это на конкретных данных. Предположим, что средний размер покупки равен 400 руб., из которых 50 руб. есть прибыль магазина. Тогда ожидаемая прибыль на 100 покупателях, не получивших купон, равна:

50 0,2333 100 = 1166,50 руб.

Аналогичные вычисления для 100 покупателей получивших купон, дают:

30 0,3667 100 = 1100,10 руб.

Уменьшение средней прибыли до 30 объясняется тем, что, используя скидку, покупатели, получившие купон, в среднем будут делать покупку на 380 руб.

Таким образом, итоговый вывод говорит о неэффективности использования таких купонов в данной конкретной ситуации.

Замечание. Данная задача допускает решение стандартными средствами StatPro . Для этого достаточно свести данную задачу к задаче оценки разности двух средних способом, а далее применить StatPro/Statistical Inference/Two-Sample Analysis для построения доверительного интервала разности двух средних значений.

Управление длиной доверительного интервала

Длина доверительного интервала зависит от следующих условий :

непосредственно данных (стандартное отклонение);

уровня значимости;

размера выборки.

Размер выборки для оценки среднего значения

Сначала рассмотрим задачу в общем случае. Обозначим данное нам значение половины длины доверительного интервала за В

(рис. 104  ). Нам известно, что доверительный интервал для среднего значения некоторой случайной величины X

выражается как

). Нам известно, что доверительный интервал для среднего значения некоторой случайной величины X

выражается как ![]() , где

, где ![]() . Полагая:

. Полагая:

![]() и выражая n

, получим .

и выражая n

, получим .

К сожалению, точное значение дисперсии случайной величины X нам не известно. Кроме этого, нам неизвестно и значение t кр , так как оно зависит от n через количество степеней свободы. В данной ситуации мы можем поступить следующим образом. Вместо дисперсии s используем какую-либо оценку дисперсии, по каким-либо имеющимся реализациям исследуемой случайной величины. Вместо значения t кр используем значение z кр для нормального распределения. Это вполне допустимо, поскольку функции плотности распределений для нормального и t-распределения очень близки (за исключением случая малых n ). Таким образом, искомая формула принимает вид:

.

.

Поскольку формула дает, вообще говоря, нецелочисленные результат, в качестве искомого размера выборки берется округление с избытком результата.

Пример

В ресторане быстрого обслуживания планируется расширить ассортимент новым видом сэндвича. Для того чтобы оценить спрос на него, менеджер случайным образом планирует выбрать некоторое количество посетителей из тех, кто уже попробовал его, и предложить им оценить их отношение к новому продукту в баллах от 1 до 10. Менеджер хочет оценить ожидаемое количество баллов, которое получит новый продукт и построить 95%-й доверительный интервал этой оценки. При этом он хочет, чтобы половина ширины доверительного интервала не превышала 0,3. Какое количество посетителей ему необходимо опросить?

выглядит следующим образом:

Здесь р оц - оценка доли p , а В есть заданная половина длины доверительного интервала. Завышенное значение для n можно получить, используя значение р оц = 0,5. В этом случае длина доверительного интервала не будет превосходить заданного значения В при любом истинном значении p .

Пример

Пусть менеджер из предыдущего примера планирует оценить долю клиентов, отдавших предпочтение новому виду продукции. Он хочет построить 90%-й доверительный интервал, половина длины которого не превосходила бы 0,05. Сколько клиентов должно войти в случайную выборку?

Решение

В нашем случае значение z кр

= 1,645. Поэтому искомое количество вычисляется как  .

.

Если бы менеджер имел основания полагать, что искомое значение p составляет, например, примерно 0,3, то, подставляя это значение в вышеприведенную формулу, мы получили бы меньшее значение величины случайной выборки, а именно 228.

Формула для определения размеров случайной выборки в случае разности между двумя средними значениями записывается как:

.

.

Пример

Некоторая компьютерная компания имеет сервисный центр по обслуживанию клиентов. В последнее время увеличилось количество жалоб клиентов на плохое качество обслуживания. В сервисном центре в основном работают сотрудники двух типов: не имеющие большого опыта, но закончившие специальные подготовительные курсы, и имеющие большой практический опыт, но не закончившие специальных курсов. Компания хочет проанализировать нарекания клиентов за последние полгода и сравнить их средние количества, приходящиеся на каждую из двух групп сотрудников. Предполагается, что количества в выборках по обеим группам будут одинаковые. Какое количество сотрудников необходимо включить в выборку, чтобы получить 95%-й интервал с половиной длины не более 2?

Решение

Здесь σ оц есть оценка стандартного отклонения обеих случайных переменных в предположении, что они близки. Таким образом, в нашей задаче нам необходимо каким-то образом получить эту оценку. Это можно сделать, например, следующим образом. Просмотрев данные по нареканиям клиентов за последние полгода, менеджер может заметить, что на каждого сотрудника в основном приходится от 6 до 36 нареканий. Зная, что для нормального распределения практически все значения удалены от среднего значения не более чем на три стандартных отклонения, он может с определенным основанием полагать, что:

![]() , откуда σ оц

= 5.

, откуда σ оц

= 5.

Подставляя это значение в формулу, получаем  .

.

Формула для определения размера случайной выборки в случае оценки разности между долями имеет вид:

Пример

Некоторая компания имеет две фабрики по производству аналогичной продукции. Менеджер компании хочет сравнить доли бракованной продукции на обеих фабриках. По имеющейся информации процент брака на обеих фабриках составляет от 3 до 5%. Предполагается построить 99%-й доверительный интервал с половиной длины не более 0,005 (или 0,5%). Какое количество изделий необходимо отобрать с каждой фабрики?

Решение

Здесь р 1оц и р 2оц являются оценками двух неизвестных долей брака на 1-й и 2-й фабрике. Если положить р 1оц = р 2оц = 0,5, то мы получим завышенное значение для n . Но поскольку в нашем случае мы имеем некоторую априорную информацию об этих долях, то мы берем верхнюю оценку этих долей, а именно 0,05. Получаем

Когда делается оценка некоторых параметров совокупности по выборочным данным, полезно дать не только точечную оценку параметра, но и указать доверительный интервал, который показывает, где может находиться точное значение оцениваемого параметра.

В данной главе мы также познакомились с количественными соотношениями, позволяющими строить такие интервалы для различных параметров; узнали способы управления длиной доверительного интервала.

Отметим также, что задачу оценки размеров выборки (задача планирования эксперимента) можно решить, используя стандартные средства StatPro , а именно StatPro/Statistical Inference/Sample Size Selection .

Построим в MS EXCEL доверительный интервал для оценки среднего значения распределения в случае известного значения дисперсии.

Разумеется, выбор уровня доверия полностью зависит от решаемой задачи. Так, степень доверия авиапассажира к надежности самолета, несомненно, должна быть выше степени доверия покупателя к надежности электрической лампочки.

Формулировка задачи

Предположим, что из генеральной совокупности имеющей взята выборка размера n. Предполагается, что стандартное отклонение этого распределения известно. Необходимо на основании этой выборки оценить неизвестное среднее значение распределения (μ, ) и построить соответствующий двухсторонний доверительный интервал .

Точечная оценка

Как известно из , статистика (обозначим ее Х ср ) является несмещенной оценкой среднего этой генеральной совокупности и имеет распределение N(μ;σ 2 /n).

Примечание : Что делать, если требуется построить доверительный интервал в случае распределения, которое не является нормальным? В этом случае на помощь приходит , которая гласит, что при достаточно большом размере выборки n из распределения не являющемся нормальным , выборочное распределение статистики Х ср будет приблизительно соответствовать нормальному распределению с параметрами N(μ;σ 2 /n).

Итак, точечная оценка среднего значения распределения у нас есть – это среднее значение выборки , т.е. Х ср . Теперь займемся доверительным интервалом.

Построение доверительного интервала

Обычно, зная распределение и его параметры, мы можем вычислить вероятность того, что случайная величина примет значение из заданного нами интервала. Сейчас поступим наоборот: найдем интервал, в который случайная величина попадет с заданной вероятностью. Например, из свойств нормального распределения известно, что с вероятностью 95%, случайная величина, распределенная по нормальному закону , попадет в интервал примерно +/- 2 от среднего значения (см. статью про ). Этот интервал, послужит нам прототипом для доверительного интервала .

Теперь разберемся,знаем ли мы распределение, чтобы вычислить этот интервал? Для ответа на вопрос мы должны указать форму распределения и его параметры.

Форму распределения мы знаем – это нормальное распределение (напомним, что речь идет о выборочном распределении статистики Х ср ).

Параметр μ нам неизвестен (его как раз нужно оценить с помощью доверительного интервала ), но у нас есть его оценка Х ср, вычисленная на основе выборки, которую можно использовать.

Второй параметр – стандартное отклонение выборочного среднего будем считать известным , он равен σ/√n.

Т.к. мы не знаем μ, то будем строить интервал +/- 2 стандартных отклонения не от среднего значения , а от известной его оценки Х ср . Т.е. при расчете доверительного интервала мы НЕ будем считать, что Х ср попадет в интервал +/- 2 стандартных отклонения от μ с вероятностью 95%, а будем считать, что интервал +/- 2 стандартных отклонения от Х ср с вероятностью 95% накроет μ – среднее генеральной совокупности, из которого взята выборка . Эти два утверждения эквивалентны, но второе утверждение нам позволяет построить доверительный интервал .

Кроме того, уточним интервал: случайная величина, распределенная по нормальному закону , с вероятностью 95% попадает в интервал +/- 1,960 стандартных отклонений, а не+/- 2 стандартных отклонения . Это можно рассчитать с помощью формулы =НОРМ.СТ.ОБР((1+0,95)/2) , см. файл примера Лист Интервал .

Теперь мы можем сформулировать вероятностное утверждение, которое послужит нам для формирования доверительного интервала

:

«Вероятность того, что среднее генеральной совокупности

находится от среднего выборки

в пределах 1,960 «стандартных отклонений выборочного среднего»

, равна 95%».

Значение вероятности, упомянутое в утверждении, имеет специальное название , который связан с уровнем значимости α (альфа) простым выражением уровень доверия =1 -α. В нашем случае уровень значимости α=1-0,95=0,05 .

Теперь на основе этого вероятностного утверждения запишем выражение для вычисления доверительного интервала :

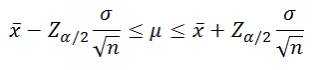

где Z α/2 – стандартного нормального распределения (такое значение случайной величины z , что P (z >=Z α/2 )=α/2 ).

Примечание : Верхний α/2-квантиль определяет ширину доверительного интервала в стандартных отклонениях выборочного среднего. Верхний α/2-квантиль стандартного нормального распределения всегда больше 0, что очень удобно.

В нашем случае при α=0,05, верхний α/2-квантиль равен 1,960. Для других уровней значимости α (10%; 1%) верхний α/2-квантиль Z α/2 можно вычислить с помощью формулы =НОРМ.СТ.ОБР(1-α/2) или, если известен уровень доверия , =НОРМ.СТ.ОБР((1+ур.доверия)/2) .

Обычно при построении доверительных интервалов для оценки среднего используют только верхний α /2-квантиль и не используют нижний α /2-квантиль . Это возможно потому, что стандартное нормальное распределение симметрично относительно оси х (плотность его распределения симметрична относительно среднего, т.е. 0 ). Поэтому, нет нужды вычислять нижний α/2-квантиль (его называют просто α/2-квантиль ), т.к. он равен верхнему α /2-квантилю со знаком минус.

Напомним, что, не смотря на форму распределения величины х, соответствующая случайная величина Х ср распределена приблизительно нормально N(μ;σ 2 /n) (см. статью про ). Следовательно, в общем случае, вышеуказанное выражение для доверительного интервала является лишь приближенным. Если величина х распределена по нормальному закону N(μ;σ 2 /n), то выражение для доверительного интервала является точным.

Расчет доверительного интервала в MS EXCEL

Решим задачу.

Время отклика электронного компонента на входной сигнал является важной характеристикой устройства. Инженер хочет построить доверительный интервал для среднего времени отклика при уровне доверия 95%. Из предыдущего опыта инженер знает, что стандартное отклонение время отклика составляет 8 мсек. Известно, что для оценки времени отклика инженер сделал 25 измерений, среднее значение составило 78 мсек.

Решение : Инженер хочет знать время отклика электронного устройства, но он понимает, что время отклика является не фиксированной, а случайной величиной, которая имеет свое распределение. Так что, лучшее, на что он может рассчитывать, это определить параметры и форму этого распределения.

К сожалению, из условия задачи форма распределения времени отклика нам не известна (оно не обязательно должно быть нормальным ). , этого распределения также неизвестно. Известно только его стандартное отклонение σ=8. Поэтому, пока мы не можем посчитать вероятности и построить доверительный интервал .

Однако, не смотря на то, что мы не знаем распределение времени отдельного отклика , мы знаем, что согласно ЦПТ , выборочное распределение среднего времени отклика является приблизительно нормальным (будем считать, что условия ЦПТ выполняются, т.к. размер выборки достаточно велик (n=25)).

Более того, среднее этого распределения равно среднему значению распределения единичного отклика, т.е. μ. А стандартное отклонение этого распределения (σ/√n) можно вычислить по формуле =8/КОРЕНЬ(25) .

Также известно, что инженером была получена точечная оценка параметра μ равная 78 мсек (Х ср). Поэтому, теперь мы можем вычислять вероятности, т.к. нам известна форма распределения (нормальное ) и его параметры (Х ср и σ/√n).

Инженер хочет знать математическое ожидание μ распределения времени отклика. Как было сказано выше, это μ равно математическому ожиданию выборочного распределения среднего времени отклика . Если мы воспользуемся нормальным распределением N(Х ср; σ/√n), то искомое μ будет находиться в интервале +/-2*σ/√n с вероятностью примерно 95%.

Уровень значимости равен 1-0,95=0,05.

Наконец, найдем левую и правую границу доверительного интервала

.

Левая граница: =78-НОРМ.СТ.ОБР(1-0,05/2)*8/КОРЕНЬ(25)=

74,864

Правая граница: =78+НОРМ.СТ.ОБР(1-0,05/2)*8/КОРЕНЬ(25)=81,136

Левая граница: =НОРМ.ОБР(0,05/2; 78; 8/КОРЕНЬ(25))

Правая граница: =НОРМ.ОБР(1-0,05/2; 78; 8/КОРЕНЬ(25))

Ответ : доверительный интервал при уровне доверия 95% и σ =8 мсек равен 78+/-3,136 мсек.

В файле примера на листе Сигма известна создана форма для расчета и построения двухстороннего доверительного интервала для произвольных выборок с заданным σ и уровнем значимости .

Функция ДОВЕРИТ.НОРМ()

Если значения выборки

находятся в диапазоне B20:B79

, а уровень значимости

равен 0,05; то формула MS EXCEL:

=СРЗНАЧ(B20:B79)-ДОВЕРИТ.НОРМ(0,05;σ; СЧЁТ(B20:B79))

вернет левую границу доверительного интервала

.

Эту же границу можно вычислить с помощью формулы:

=СРЗНАЧ(B20:B79)-НОРМ.СТ.ОБР(1-0,05/2)*σ/КОРЕНЬ(СЧЁТ(B20:B79))

Примечание : Функция ДОВЕРИТ.НОРМ() появилась в MS EXCEL 2010. В более ранних версиях MS EXCEL использовалась функция ДОВЕРИТ() .

Из данной статьи вы узнаете:

Что такое доверительный интервал ?

В чем суть правила 3-х сигм ?

Как можно применить эти знания на практике?

В наше время из-за переизбытка информации, связанного с большим ассортиментом товаров, направлений продаж, сотрудников, направлений деятельности и т.д., бывает трудно выделить главное , на что, в первую очередь, стоит обратить внимание и приложить усилия для управления. Определение доверительного интервала и анализ выхода за его границы фактических значений - методика, которая поможет вам выделить ситуации , влияющие на изменение тенденций. Вы сможете развивать позитивные факторы и снизить влияние негативных. Данная технология применяется во многих известных мировых компаниях.

Существуют так называемые "оповещения" , которые информируют руководителей о том, что очередное значение в определенном направлении вышло за доверительный интервал . Что это означает? Это сигнал, что произошло какое-то нестандартное событие, которое, возможно, изменит существующую тенденцию в данном направлении. Это сигнал к тому, чтобы разобраться в ситуации и понять, что на неё повлияло.

Например, рассмотрим несколько ситуаций. Мы рассчитали прогноз продаж с границами прогноза по 100 товарным позициям на 2011 год по месяцам и в марте фактические продажи:

- По «Подсолнечному маслу» пробили верхнюю границу прогноза и не попали в доверительный интервал.

- По «Сухим дрожжам» вышли за нижнюю границу прогноза.

- По «Овсяным Кашам» пробили верхнюю границу.

По остальным товарам фактические продажи оказались в рамках заданных границ прогноза. Т.е. их продажи оказались в рамках ожиданий. Итак, мы выделили 3 товара, которые вышли за границы, и начали разбираться, что же повлияло на выход за границы:

- По «Подсолнечному маслу» мы вошли в новую торговую сеть, которая дала нам дополнительный объем продаж, что привело к выходу за верхнюю границу. Для этого товара стоит пересчитать прогноз до конца года с учетом прогноза продаж в данную сеть.

- По «Сухим дрожжам» машина застряла на таможне, и образовался дефицит в рамках 5 дней, что повлияло на снижение продаж и выход за нижнюю границу. Возможно, стоит разобраться, что послужило причиной и постараться не повторять данную ситуацию.

- По «Овсяным Кашам» было запущено мероприятие по стимулированию сбыта, которое дало значительный прирост продаж и привело к выходу за границы прогноза.

Мы выделили 3 фактора, которые повлияли на выход за границы прогноза. В жизни их может быть гораздо больше.Для повышения точности прогнозирования и планирования факторы, которые приводят к тому, что фактические продажи могут выйти за границы прогноза, стоит выделить и строить прогнозы и планы по ним отдельно. А затем учитывать их влияние на основной прогноз продаж. Также можно регулярно оценивать влияние данных факторов и менять ситуацию к лучшему за счет уменьшения влияния негативных и увеличения влияния позитивных факторов .

С помощью доверительного интервала мы можем:

- Выделить направления , на которые стоит обратить внимание, т.к. в этих направлениях произошли события, которые могут повлиять на изменение тенденции .

- Определить факторы , которые реально влияют на изменение ситуации.

- Принять взвешенное решение (например, о закупках, при планировании и т.д.).

Теперь рассмотрим, что такое доверительный интервал и как его рассчитать в Excel на примере.

Что такое доверительный интервал?

Доверительный интервал – это границы прогноза (верхняя и нижняя), в рамки которых с заданной вероятностью (сигма) попадут фактические значения.

Т.е. мы рассчитываем прогноз - это наш основной ориентир, но мы понимаем, что фактические значения вряд ли на 100% будут равны нашему прогнозу. И возникает вопрос, в какие границы могут попасть фактические значения, если существующая тенденция сохранится ? И на этот вопрос нам поможет ответить расчет доверительного интервала , т.е. - верхней и нижней границы прогноза.

Что такое заданная вероятность сигма?

При расчете доверительного интервала мы можем задать вероятность попадания фактических значений в заданные границы прогноза . Как это сделать? Для этого мы задаем значение сигма и, если сигма будет равна:

3 сигма - то, вероятность попадания очередного фактического значения в доверительный интервал составят 99,7%, или 300 к 1, или существует 0,3% вероятности выхода за границы.

2 сигма - то, вероятность попадания очередного значения в границы составляет ≈ 95,5 %, т.е. шансы примерно 20 к 1, или существует 4,5% вероятности выхода за границы.

1 сигма - то, вероятность ≈ 68,3%, т.е. шансы примерно 2 к 1, или существует 31,7% вероятность того, что очередное значение выйдет за пределы доверительного интервала.

Мы сформулировали правило 3 сигм, которое гласит, что вероятность попадания очередного случайного значения в доверительный интервал с заданным значением три сигма составляет 99.7% .

Великим русским математиком Чебышевым была доказана теорема о том, что существует 10% вероятность выхода за границы прогноза с заданным значением три сигма. Т.е. вероятность попадания в доверительный интервал 3 сигма составит минимум 90%, в то время как попытка рассчитать прогноз и его границы «на глазок» чревата куда более существенными ошибками.

Как самостоятельно рассчитать доверительный интервал в Excel?

Расчет доверительного интервала в Excel (т.е. верхней и нижней границы прогноза) рассмотрим на примере. У нас есть временной ряд - продажи по месяцам за 5 лет. См. Вложенный файл.

Для расчета границ прогноза рассчитаем:

- Прогноз продаж ().

- Сигма - среднеквадратическое отклонение модели прогноза от фактических значений.

- Три сигма.

- Доверительный интервал.

1. Прогноз продаж.

=(RC[-14](данные во временном ряду) - RC[-1](значение модели) )^2(в квадрате)

3. Просуммируем для каждого месяца значения отклонений из 8 этапа Сумма((Xi-Ximod)^2), т.е. просуммируем январи, феврали... для каждого года.

Для этого воспользуемся формулой =СУММЕСЛИ()

СУММЕСЛИ(массив с номерами периодов внутри цикла (для месяцев от 1 до 12);ссылка на номер периода в цикле; ссылка на массив с квадратами разницы исходных данных и значений периодов)

4. Рассчитаем среднеквадратическое отклонение для каждого периода в цикле от 1 до 12 (10 этапво вложенном файле ).

Для этого из значения рассчитанного на 9 этапе мы извлекаем корень и делим на количество периодов в этом цикле минус 1 = КОРЕНЬ((Сумма(Xi-Ximod)^2/(n-1))

Воспользуемся формулами в Excel =КОРЕНЬ(R8 (ссылка на (Сумма(Xi-Ximod)^2) /(СЧЁТЕСЛИ($O$8:$O$67 (ссылка на массив с номерами цикла) ; O8 (ссылка на конкретный номер цикла, которые считаем в массиве) )-1))

С помощью формулы Excel = СЧЁТЕСЛИ мы считаем количество n

Рассчитав среднеквадратическое отклонение фактических данных от модели прогноза, мы получили значение сигма для каждого месяца - этап 10 во вложенном файле .

3. Рассчитаем 3 сигма.

На 11 этапе задаем количество сигм - в нашем примере «3» (11 этапво вложенном файле ):

Также удобные для практики значения сигма:

1,64 сигма - 10% вероятность выхода за предел (1 шанс из 10);

1,96 сигма - 5% вероятность выхода за пределы (1 шанс из 20);

2,6 сигма - 1% вероятность выхода за пределы (1 шанс из 100).

5) Рассчитываем три сигма , для этого мы значения «сигма» для каждого месяца умножаем на «3».

3.Определяем доверительный интервал.

- Верхняя граница прогноза - прогноз продаж с учетом роста и сезонности + (плюс) 3 сигма;

- Нижняя граница прогноза - прогноз продаж с учетом роста и сезонности – (минус) 3 сигма;

Для удобства расчета доверительного интервала на длительный период (см. вложенный файл) воспользуемся формулой Excel =Y8+ВПР(W8;$U$8:$V$19;2;0) , где

Y8 - прогноз продаж;

W8 - номер месяца, для которого будем брать значение 3-х сигма;

Т.е. Верхняя граница прогноза = «прогноз продаж» + «3 сигма» (в примере, ВПР(номер месяца; таблица со значениями 3-х сигма; столбец, из которого извлекаем значение сигма равное номеру месяца в соответствующей строке;0)).

Нижняя граница прогноза = «прогноз продаж» минус «3 сигма».

Итак, мы рассчитали доверительный интервал в Excel.

Теперь у нас есть прогноз и диапазон с границами в пределах, которого с заданной вероятностью сигма попадут фактические значения.

В данной статье мы рассмотрели, что такое сигма и правило трёх сигм, как определить доверительный интервал и для чего вы можете использовать данную методику на практике.

Точных вам прогнозов и успехов!

Чем Forecast4AC PRO может вам помочь при расчете доверительного интервала ?:

Forecast4AC PRO автоматически рассчитает верхнюю или нижнюю границы прогноза для более чем 1000 временных рядов одновременно;

Возможность анализа границ прогноза в сравнении с прогнозом, трендом и фактическими продажами на графике одним нажатием клавиши;

В программе Forcast4AC PRO есть возможность задать значение сигма от 1 до 3.

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа :

- Novo Forecast Lite - автоматический расчет прогноза в Excel .

- 4analytics - ABC-XYZ-анализ и анализ выбросов в Excel.

- Qlik Sense Desktop и QlikView Personal Edition - BI-системы для анализа и визуализации данных.

Тестируйте возможности платных решений:

- Novo Forecast PRO - прогнозирование в Excel для больших массивов данных.

ДОВЕРИТЕЛЬНЫЕ ИНТЕРВАЛЫ ДЛЯ ЧАСТОТ И ДОЛЕЙ

© 2008 г.

Национальный институт общественного здоровья, г. Осло, Норвегия

В статье описывается и обсуждается расчет доверительных интервалов для частот и долей по методам Вальда, Уилсона, Клоппера – Пирсона, с помощью углового преобразования и по методу Вальда с коррекцией по Агрести – Коуллу. Изложенный материал дает общие сведения о способах расчета доверительных интервалов для частот и долей и призван вызвать интерес читателей журнала не только к использованию доверительных интервалов при представлении результатов собственных исследований, но и к прочтению специализированной литературы перед началом работы над будущими публикациями.

Ключевые слова : доверительный интервал, частота, доля

В одной из предыдущих публикаций кратко упоминалось описание качественных данных и сообщалось, что их интервальная оценка предпочтительнее точечной для описания частоты встречаемости изучаемой характеристики в генеральной совокупности . Действительно, поскольку исследования проводятся с использованием выборочных данных, проекция результатов на генеральную совокупность должна содержать элемент неточности выборочной оценки. Доверительный интервал представляет собой меру точности оцениваемого параметра. Интересно, что в некоторых книгах по основам статистики для медиков тема доверительных интервалов для частот полностью игнорируется . В данной статье мы рассмотрим несколько способов расчета доверительных интервалов для частот, подразумевая такие характеристики выборки, как бесповторность и репрезентативность, а также независимость наблюдений друг от друга. Под частотой в данной статье понимается не абсолютное число, показывающее, сколько раз встречается в совокупности то или иное значение, а относительная величина , определяющая долю участников исследования, у которых встречается изучаемый признак.

В биомедицинских исследованиях чаще всего используются 95 % доверительные интервалы. Данный доверительный интервал представляет собой область, в которую попадает истинное значение доли в 95 % случаев. Другими словами, можно с 95 % надежностью сказать, что истинное значение частоты встречаемости признака в генеральной совокупности будет находиться в пределах 95 % доверительного интервала.

В большинстве пособий по статистике для исследователей от медицины сообщается , что ошибка частоты рассчитывается с помощью формулы

где p – частота встречаемости признака в выборке (величина от 0 до 1). В большинстве отечественных научных статей указывается значение частоты встречаемости признака в выборке (р), а также ее ошибка (s) в виде p ± s. Целесообразнее, однако, представлять 95 % доверительный интервал для частоты встречаемости признака в генеральной совокупности, который будет включать значения от

|

до.

до.

В некоторых пособиях рекомендуется при малых выборках заменять значение 1,96 на значение t для N – 1 степеней свободы, где N – количество наблюдений в выборке. Значение t находится по таблицам для t-распределения, имеющимся практически во всех пособиях по статистике. Использование распределения t для метода Вальда не дает видимых преимуществ по сравнению с другими методами, рассмотренными ниже , и потому некоторыми авторами не приветствуется .

Представленный выше метод расчета доверительных интервалов для частот или долей носит имя Вальда в честь Авраама Вальда (Abraham Wald, 1902–1950), поскольку широкое применение его началось после публикации Вальда и Вольфовица в 1939 году . Однако сам метод был предложен Пьером Симоном Лапласом (1749–1827) еще в 1812 году.

Метод Вальда очень популярен, однако его применение связано с существенными проблемами. Метод не рекомендуется при малых объемах выборок, а также в случаях, когда частота встречаемости признака стремится к 0 или 1 (0 % или 100 %) и просто невозможно для частот 0 и 1. Кроме того, аппроксимация нормального распределения, которая используется при расчете ошибки, «не работает» в случаях, когда n · p < 5 или n · (1 – p) < 5 . Более консервативные статистики считают, что n · p и n · (1 – p) должны быть не менее 10 . Более детальное рассмотрение метода Вальда показало, что полученные с его помощью доверительные интервалы в большинстве случаев слишком узки, то есть их применение ошибочно создает слишком оптимистичную картину, особенно при удалении частоты встречаемости признака от 0,5, или 50 % . К тому же при приближении частоты к 0 или 1 доверительный интревал может принимать отрицательные значения или превышать 1, что выглядит абсурдно для частот. Многие авторы совершенно справедливо не рекомендуют применять данный метод не только в уже упомянутых случаях, но и тогда, когда частота встречаемости признака менее 25 % или более 75 % . Таким образом, несмотря на простоту расчетов, метод Вальда может применяться лишь в очень ограниченном числе случаев. Зарубежные исследователи более категоричны в своих выводах и однозначно рекомендуют не применять этот метод для небольших выборок , а ведь именно с такими выборками часто приходится иметь дело исследователям-медикам.

Поскольку новая переменная имеет нормальное распределение, нижняя и верхняя границы 95 % доверительного интервала для переменной φ будут равны φ-1,96 и φ+1,96left">

Вместо 1,96 для малых выборок рекомендуется подставлять значение t для N – 1 степеней свободы . Данный метод не дает отрицательных значений и позволяет более точно оценить доверительные интервалы для частот, чем метод Вальда. Кроме того, он описан во многих отечественных справочниках по медицинской статистике , что, правда, не привело к его широкому использованию в медицинских исследованиях. Расчет доверительных интервалов с использованием углового преобразования не рекомендуется при частотах, приближающихся к 0 или 1 .

На этом описание способов оценки доверительных интервалов в большинстве книг по основам статистики для исследователей-медиков обычно заканчивается, причем эта проблема характерна не только для отечественной, но и для зарубежной литературы. Оба метода основаны на центральной предельной теореме, которая подразумевает наличие большой выборки.

Принимая во внимание недостатки оценки доверительных интервалов с помощью вышеупомянутых методов, Клоппер (Clopper) и Пирсон (Pearson) предложили в 1934 году способ расчета так называемого точного доверительного интервала с учетом биномиального распределения изучаемого признака . Данный метод доступен во многих онлайн-калькуляторах, однако доверительные интервалы, полученные таким образом, в большинстве случаев слишком широки. В то же время этот метод рекомендуется применять в тех случаях, когда необходима консервативная оценка. Степень консервативности метода увеличивается по мере уменьшения объема выборки, особенно при N < 15 . описывает применение функции биномиального распределения для анализа качественных данных с использованием MS Excel, в том числе и для определения доверительных интервалов, однако расчет последних для частот в электронных таблицах не «затабулирован» в удобном для пользователя виде, а потому, вероятно, и не используется большинством исследователей.

По мнению многих статистиков , наиболее оптимальную оценку доверительных интервалов для частот осуществляет метод Уилсона (Wilson), предложенный еще в 1927 году , но практически не используемый в отечественных биомедицинских исследованиях. Данный метод не только позволяет оценить доверительные интервалы как для очень малых и очень больших частот, но и применим для малого числа наблюдений. В общем виде доверительный интервал по формуле Уилсона имеет вид от

|

|

где принимает значение 1,96 при расчете 95 % доверительного интервала, N – количество наблюдений, а р – частота встречаемости признака в выборке. Данный метод доступен в онлайн-калькуляторах, поэтому его применение не является проблематичным. и не рекомендуют использовать этот метод при n · p < 4 или n · (1 – p) < 4 по причине слишком грубого приближения распределения р к нормальному в такой ситуации, однако зарубежные статистики считают метод Уилсона применимым и для малых выборок .

Считается, что помимо метода Уилсона метод Вальда с коррекцией по Агрести – Коуллу также дает оптимальную оценку доверительного интервала для частот . Коррекция по Агрести – Коуллу представляет собой замену в формуле Вальда частоты встречаемости признака в выборке (р) на р`, при расчете которой к числителю добавляется 2, а к знаменателю добавляется 4, то есть p` = (X + 2) / (N + 4), где Х – количество участников исследования, у которых имеется изучаемый признак, а N – объем выборки . Такая модификация приводит к результатам, очень похожим на результаты применения формулы Уилсона, за исключением случаев, когда частота события приближается к 0 % или 100 %, а выборка мала . Кроме вышеупомянутых способов расчета доверительных интервалов для частот были предложены поправки на непрерывность как для метода Вальда, так и для метода Уилсона для малых выборок, однако исследования показали, что их применение нецелесообразно .

Рассмотрим применение вышеописанных способов расчета доверительных интервалов на двух примерах. В первом случае мы изучаем большую выборку, состоящую из 1 000 случайно отобранных участников исследования, из которых 450 имеют изучаемый признак (это может быть фактор риска, исход или любой другой признак), что составляет частоту 0,45, или 45 %. Во втором случае исследование проводится с использованием малой выборки, допустим, всего 20 человек, причем изучаемый признак имеется всего у 1 участника исследования (5 %). Доверительные интервалы по методу Вальда, по методу Вальда с коррекцией по Агрести – Коуллу, по методу Уилсона рассчитывались с помощью онлайн-калькулятора, разработанного Jeff Sauro (http://www. /wald. htm). Доверительные интервалы по методу Уилсона с поправкой на непрерывность рассчитывались с помощью калькулятора, предложенного порталом Wassar Stats: Web Site for Statistical Computation (http://faculty. vassar. edu/lowry/prop1.html). Расчеты с помощью углового преобразования Фишера производились «вручную» с использованием критического значения t для 19 и 999 степеней свободы соответственно. Результаты расчетов представлены в таблице для обоих примеров.

Доверительные интервалы, рассчитанные шестью разными способами для двух примеров, описанных в тексте

Способ расчета доверительного интервала |

Р=0,0500, или 5% | 95% ДИ для X=450, N=1000, Р=0,4500, или 45% |

–0,0455–0,2541 | ||

Вальда с коррекцией по Агрести – Коуллу | <,0001–0,2541 | |

Уилсона с коррекцией на непрерывность | ||

«Точный метод» Клоппера – Пирсона | ||

Угловое преобразование | <0,0001–0,1967 |

Как видно из таблицы, для первого примера доверительный интервал, рассчитанный по «общепринятому» методу Вальда заходит в отрицательную область, чего для частот быть не может. К сожалению, подобные казусы нередки в отечественной литературе. Традиционный способ представления данных в виде частоты и ее ошибки частично маскирует эту проблему. Например, если частота встречаемости признака (в процентах) представлена как 2,1 ± 1,4, то это не настолько «режет глаз», как 2,1 % (95 % ДИ: –0,7; 4,9), хоть и обозначает то же самое. Метод Вальда с коррекцией по Агрести – Коуллу и расчет с помощью углового преобразования дают нижнюю границу, стремящуюся к нулю. Метод Уилсона с поправкой на непрерывность и «точный метод» дают более широкие доверительные интервалы, чем метод Уилсона. Для второго примера все методы дают приблизительно одинаковые доверительные интервалы (различия появляются только в тысячных), что неудивительно, так как частота встречаемости события в этом примере не сильно отличается от 50 %, а объем выборки достаточно велик.

Для читателей, заинтересовавшихся данной проблемой, можно порекомендовать работы R. G. Newcombe и Brown, Cai и Dasgupta , в которых приводятся плюсы и минусы применения 7 и 10 различных методов расчета доверительных интервалов соответственно . Из отечественных пособий рекомендуется книга и , в которой помимо подробного описания теории представлены методы Вальда, Уилсона, а также способ расчета доверительных интервалов с учетом биномиального распределения частот. Кроме бесплатных онлайн-калькуляторов (http://www. /wald. htm и http://faculty. vassar. edu/lowry/prop1.html) доверительные интервалы для частот (и не только!) можно рассчитывать с помощью программы CIA (Confidence Intervals Analysis), которую можно загрузить с http://www. medschool. soton. ac. uk/cia/ .

В следующей статье будут рассмотрены одномерные способы сравнения качественных данных.

Список литературы

Банержи А. Медицинская статистика понятным языком: вводный курс / А. Банержи. – М. : Практическая медицина, 2007. – 287 с. Медицинская статистика / . – М. : Медицинское информационное агенство, 2007. – 475 с. Гланц С. Медико-биологическая статистика / С. Гланц. – М. : Практика, 1998. Типы данных, проверка распределения и описательная статистика / // Экология человека – 2008. – № 1. – С. 52–58. Жижин К. С . Медицинская статистика: учебное пособие / . – Ростов н/Д: Феникс, 2007. – 160 с. Прикладная медицинская статистика / , . – СПб. : Фолиант, 2003. – 428 с. Лакин Г. Ф . Биометрия / . – М. : Высшая школа, 1990. – 350 с. Медик В. А . Математическая статистика в медицине / , . – М. : Финансы и статистика, 2007. – 798 с. Математическая статистика в клинических исследованиях / , . – М. : ГЭОТАР-МЕД, 2001. – 256 с. Юнкеров В . И . Медико-статистическая обработка данных медицинских исследований / , . – СПб. : ВмедА, 2002. – 266 с. Agresti A. Approximate is better than exact for interval estimation of binomial proportions / A. Agresti, B. Coull // American statistician. – 1998. – N 52. – С. 119–126. Altman D. Statistics with confidence // D. Altman, D. Machin, T. Bryant, M. J. Gardner. – London: BMJ Books, 2000. – 240 p. Brown L. D. Interval estimation for a binomial proportion / L. D. Brown, T. T. Cai, A. Dasgupta // Statistical science. – 2001. – N 2. – P. 101–133. Clopper C. J. The use of confidence or fiducial limits illustrated in the case of the binomial / C. J. Clopper, E. S. Pearson // Biometrika. – 1934. – N 26. – P. 404–413. Garcia-Perez M. A . On the confidence interval for the binomial parameter / M. A. Garcia-Perez // Quality and quantity. – 2005. – N 39. – P. 467–481. Motulsky H. Intuitive biostatistics // H. Motulsky. – Oxford: Oxford University Press, 1995. – 386 p. Newcombe R. G. Two-Sided Confidence Intervals for the Single Proportion: Comparison of Seven Methods / R. G. Newcombe // Statistics in Medicine. – 1998. – N. 17. – P. 857–872. Sauro J. Estimating completion rates from small samples using binomial confidence intervals: comparisons and recommendations / J. Sauro, J. R. Lewis // Proceedings of the human factors and ergonomics society annual meeting. – Orlando, FL, 2005. Wald A. Confidence limits for continuous distribution functions // A. Wald, J. Wolfovitz // Annals of Mathematical Statistics. – 1939. – N 10. – P. 105–118. Wilson E. B . Probable inference, the law of succession, and statistical inference / E. B. Wilson // Journal of American Statistical Association. – 1927. – N 22. – P. 209–212.CONFIDENCE INTERVALS FOR PROPORTIONS

A. M. Grjibovski

National Institute of Public Health, Oslo, Norway

The article presents several methods for calculations confidence intervals for binomial proportions, namely, Wald, Wilson, arcsine, Agresti-Coull and exact Clopper-Pearson methods. The paper gives only general introduction to the problem of confidence interval estimation of a binomial proportion and its aim is not only to stimulate the readers to use confidence intervals when presenting results of own empirical research, but also to encourage them to consult statistics books prior to analysing own data and preparing manuscripts.

Key words : confidence interval, proportion

Контактная информация:

– старший советник Национального института общественного здоровья, г. Осло, Норвегия

В предыдущих подразделах мы рассмотрели вопрос об оценке неизвестного параметра а одним числом. Такая оценка называется «точечной». В ряде задач требуется не только найти для параметра а подходящее численное значение, но и оценить его точность и надежность. Требуется знать, к каким ошибкам может привести замена параметра а его точечной оценкой а и с какой степенью уверенности можно ожидать, что эти ошибки не выйдут за известные пределы?

Такого рода задачи особенно актуальны при малом числе наблюдений, когда точечная оценка а в значительной мере случайна и приближенная замена а на а может привести к серьезным ошибкам.

Чтобы дать представление о точности и надежности оценки а ,

в математической статистике пользуются так называемыми доверительными интервалами и доверительными вероятностями.

Пусть для параметра а получена из опыта несмещенная оценка а. Мы хотим оценить возможную при этом ошибку. Назначим некоторую достаточно большую вероятность р (например, р = 0,9, 0,95 или 0,99) такую, что событие с вероятностью р можно считать практически достоверным, и найдем такое значение s, для которого

Тогда диапазон практически возможных значений ошибки, возникающей при замене а на а , будет ± s; большие по абсолютной величине ошибки будут появляться только с малой вероятностью а = 1 - р. Перепишем (14.3.1) в виде:

Равенство (14.3.2) означает, что с вероятностью р неизвестное значение параметра а попадает в интервал

При этом необходимо отметить одно обстоятельство. Ранее мы неоднократно рассматривали вероятность попадания случайной величины в заданный неслучайный интервал. Здесь дело обстоит иначе: величина а не случайна, зато случаен интервал / р. Случайно его положение на оси абсцисс, определяемое его центром а ; случайна вообще и длина интервала 2s, так как величина s вычисляется, как правило, по опытным данным. Поэтому в данном случае лучше будет толковать величину р не как вероятность «попадания» точки а в интервал / р, а как вероятность того, что случайный интервал / р накроет точку а (рис. 14.3.1).

Рис. 14.3.1

Вероятность р принято называть доверительной вероятностью , а интервал / р - доверительным интервалом . Границы интервала If. а х =а- s и а 2 = а + а называются доверительными границами.

Дадим еще одно истолкование понятию доверительного интервала: его можно рассматривать как интервал значений параметра а, совместимых с опытными данными и не противоречащих им. Действительно, если условиться считать событие с вероятностью а = 1-р практически невозможным, то те значения параметра а, для которых а - а > s, нужно признать противоречащими опытным данным, а те, для которых |а - а a t na 2 .

Пусть для параметра а имеется несмещенная оценка а. Если бы нам был известен закон распределения величины а , задача нахождения доверительного интервала была бы весьма проста: достаточно было бы найти такое значение s, для которого

![]()

Затруднение состоит в том, что закон распределения оценки а зависит от закона распределения величины X и, следовательно, от его неизвестных параметров (в частности, и от самого параметра а).

Чтобы обойти это затруднение, можно применить следующий грубо приближенный прием: заменить в выражении для s неизвестные параметры их точечными оценками. При сравнительно большом числе опытов п (порядка 20...30) этот прием обычно дает удовлетворительные по точности результаты.

В качестве примера рассмотрим задачу о доверительном интервале для математического ожидания.

Пусть произведено п X, характеристики которой - математическое ожидание т и дисперсия D - неизвестны. Для этих параметров получены оценки:

Требуется построить доверительный интервал / р, соответствующий доверительной вероятности р, для математического ожидания т величины X.

При решении этой задачи воспользуемся тем, что величина т представляет собой сумму п независимых одинаково распределенных случайных величин X h и согласно центральной предельной теореме при достаточно большом п ее закон распределения близок к нормальному. На практике даже при относительно небольшом числе слагаемых (порядка 10...20) закон распределения суммы можно приближенно считать нормальным. Будем исходить из того, что величина т распределена по нормальному закону. Характеристики этого закона - математическое ожидание и дисперсия - равны соответственно т и

(см. главу 13 подраздел 13.3). Предположим, что величина D нам известна и найдем такую величину Ер, для которой

Применяя формулу (6.3.5) главы 6, выразим вероятность в левой части (14.3.5) через нормальную функцию распределения

где - среднее квадратичное отклонение оценки т.

Из уравнения

находим значение Sp:

где arg Ф* (х) - функция, обратная Ф* (х), т.е. такое значение аргумента, при котором нормальная функция распределения равна х.

Дисперсия D, через которую выражена величина а 1П, нам в точности не известна; в качестве ее ориентировочного значения можно воспользоваться оценкой D (14.3.4) и положить приближенно:

Таким образом, приближенно решена задача построения доверительного интервала, который равен:

где gp определяется формулой (14.3.7).

Чтобы избежать при вычислении s p обратного интерполирования в таблицах функции Ф* (л), удобно составить специальную таблицу (табл. 14.3.1), где приводятся значения величины

в зависимости от р. Величина (р определяет для нормального закона число средних квадратических отклонений, которое нужно отложить вправо и влево от центра рассеивания для того, чтобы вероятность попадания в полученный участок была равна р.

Через величину 7 р доверительный интервал выражается в виде:

Таблица 14.3.1

Пример 1. Проведено 20 опытов над величиной X; результаты приведены в табл. 14.3.2.

Таблица 14.3.2

Требуется найти оценку от для математического ожидания от величины X и построить доверительный интервал, соответствующий доверительной вероятности р = 0,8.

Решение. Имеем:

Выбрав за начало отсчета л: = 10, по третьей формуле (14.2.14) находим несмещенную оценку D :

По табл. 14.3,1 находим

![]()

![]()

Доверительные границы:

Доверительный интервал:

![]()

Значения параметра т, лежащие в этом интервале, являются совместимыми с опытными данными, приведенными в табл. 14.3.2.

Аналогичным способом может быть построен доверительный интервал и для дисперсии.

Пусть произведено п независимых опытов над случайной величиной X с неизвестными параметрами от и Л, и для дисперсии D получена несмещенная оценка:

Требуется приближенно построить доверительный интервал для дисперсии.

Из формулы (14.3.11) видно, что величина D представляет собой

сумму п случайных величин вида . Эти величины не являются

независимыми, так как в любую из них входит величина т, зависящая от всех остальных. Однако можно показать, что при увеличении п закон распределения их суммы тоже приближается к нормальному. Практически при п = 20...30 он уже может считаться нормальным.

Предположим, что это так, и найдем характеристики этого закона: математическое ожидание и дисперсию. Так как оценка D - несмещенная, то М[D] = D.

Вычисление дисперсии D D связано со сравнительно сложными выкладками, поэтому приведем ее выражение без вывода:

где ц 4 - четвертый центральный момент величины X.

Чтобы воспользоваться этим выражением, нужно подставить в него значения ц 4 и D (хотя бы приближенные). Вместо D можно воспользоваться его оценкой D . В принципе четвертый центральный момент тоже можно заменить его оценкой, например величиной вида:

но такая замена даст крайне невысокую точность, так как вообще при ограниченном числе опытов моменты высокого порядка определяются с большими ошибками. Однако на практике часто бывает, что вид закона распределения величины X известен заранее: неизвестны лишь его параметры. Тогда можно попытаться выразить ц 4 через D.

Возьмем наиболее часто встречающийся случай, когда величина X распределена по нормальному закону. Тогда ее четвертый центральный момент выражается через дисперсию (см. главу 6 подраздел 6.2);

![]()

и формула (14.3.12) дает

или

или

Заменяя в (14.3.14) неизвестное D

его оценкой D

, получим:

откуда

Момент ц 4 можно выразить через D

также и в некоторых других случаях, когда распределение величины X

не является нормальным, но вид его известен. Например, для закона равномерной плотности (см. главу 5) имеем:

где (а, Р) - интервал, на котором задан закон.

Следовательно,

![]()

По формуле (14.3.12) получим:

откуда находим приближенно

откуда находим приближенно

В случаях, когда вид закона распределения величины 26 неизвестен, при ориентировочной оценке величины а /} рекомендуется все же пользоваться формулой (14.3.16), если нет специальных оснований считать, что этот закон сильно отличается от нормального (обладает заметным положительным или отрицательным эксцессом).

Если ориентировочное значение а /} тем или иным способом получено, то можно построить доверительный интервал для дисперсии аналогично тому, как мы строили его для математического ожидания:

где величина в зависимости от заданной вероятности р находится по табл. 14.3.1.

Пример 2. Найти приближенно 80%-й доверительный интервал для дисперсии случайной величины X в условиях примера 1, если известно, что величина X распределена по закону, близкому к нормальному.

Решение. Величина остается той же, что в табл. 14.3.1:

![]()

По формуле (14.3.16)

По формуле (14.3.18) находим доверительный интервал:

![]()

Соответствующий интервал значений среднего квадратичного отклонения: (0,21; 0,29).

14.4. Точные методы построения доверительных интервалов для параметров случайной величины, распределенной по нормальному закону

В предыдущем подразделе мы рассмотрели грубо приближенные методы построения доверительных интервалов для математического ожидания и дисперсии. Здесь мы дадим представление о точных методах решения той же задачи. Подчеркнем, что для точного нахождения доверительных интервалов совершенно необходимо знать заранее вид закона распределения величины X, тогда как для применения приближенных методов это не обязательно.

Идея точных методов построения доверительных интервалов сводится к следующему. Любой доверительный интервал находится из условия, выражающего вероятность выполнения некоторых неравенств, в которые входит интересующая нас оценка а. Закон распределения оценки а в общем случае зависит от неизвестных параметров величины X. Однако иногда удается перейти в неравенствах от случайной величины а к какой-либо другой функции наблюденных значений Х п Х 2 , ..., X п. закон распределения которой не зависит от неизвестных параметров, а зависит только от числа опытов и и от вида закона распределения величины X. Такого рода случайные величины играют большую роль в математической статистике; они наиболее подробно изучены для случая нормального распределения величины X.

Например, доказано, что при нормальном распределении величины X случайная величина

подчиняется так называемому закону распределения Стъюдента с п - 1 степенями свободы; плотность этого закона имеет вид

где Г (х) - известная гамма-функция:

Доказано также, что случайная величина

имеет «распределение % 2 » с п - 1 степенями свободы (см. главу 7), плотность которого выражается формулой

Не останавливаясь на выводах распределений (14.4.2) и (14.4.4), покажем, как их можно применить при построении доверительных интервалов для параметров ти D .

Пусть произведено п независимых опытов над случайной величиной X, распределенной по нормальному закону с неизвестными параметрами тиО. Для этих параметров получены оценки

Требуется построить доверительные интервалы для обоих параметров, соответствующие доверительной вероятности р.

Построим сначала доверительный интервал для математического ожидания. Естественно этот интервал взять симметричным относительно т ; обозначим s p половину длины интервала. Величину s p нужно выбрать так, чтобы выполнялось условие

Попытаемся перейти в левой части равенства (14.4.5) от случайной величины т к случайной величине Т, распределенной по закону Стьюдента. Для этого умножим обе части неравенства |m-w?|

на положительную величину:

или, пользуясь обозначением (14.4.1),

или, пользуясь обозначением (14.4.1),

Найдем такое число / р, что Величина / р найдется из условия

Из формулы (14.4.2) видно, что (1) - четная функция, поэтому (14.4.8) дает

Равенство (14.4.9) определяет величину / р в зависимости от р. Если иметь в своем распоряжении таблицу значений интеграла

то величину / р можно найти обратным интерполированием в таблице. Однако удобнее составить заранее таблицу значений / р. Такая таблица дается в приложении (табл. 5). В этой таблице приведены значения в зависимости от доверительной вероятности р и числа степеней свободы п

- 1. Определив / р по табл. 5 и полагая

мы найдем половину ширины доверительного интервала / р и сам интервал

Пример 1. Произведено 5 независимых опытов над случайной величиной X, распределенной нормально с неизвестными параметрами т и о. Результаты опытов приведены в табл. 14.4.1.

Таблица 14.4.1

Найти оценку т для математического ожидания и построить для него 90%-й доверительный интервал / р (т.е. интервал, соответствующий доверительной вероятности р = 0,9).

Решение. Имеем:

![]()

По таблице 5 приложения для п -

1 = 4 и р = 0,9 находим

![]() откуда

откуда

Доверительный интервал будет

Пример 2. Для условий примера 1 подраздела 14.3, предполагая величину X распределенной нормально, найти точный доверительный интервал.

Решение. По таблице 5 приложения находим при п - 1 = 19ир =

0,8 / р =1,328; отсюда

Сравнивая с решением примера 1 подраздела 14.3 (е р = 0,072), убеждаемся, что расхождение весьма незначительно. Если сохранить точность до второго знака после запятой, то доверительные интервалы, найденные точным и приближенным методами, совпадают:

![]()

Перейдем к построению доверительного интервала для дисперсии. Рассмотрим несмещенную оценку дисперсии

и выразим случайную величину D через величину V (14.4.3), имеющую распределение х 2 (14.4.4):

Зная закон распределения величины V, можно найти интервал / (1 , в который она попадает с заданной вероятностью р.

Закон распределения k n _ x {v) величины I 7 имеет вид, изображенный на рис. 14.4.1.

Рис. 14.4.1

Возникает вопрос: как выбрать интервал / р? Если бы закон распределения величины V был симметричным (как нормальный закон или распределение Стьюдента), естественно было бы взять интервал /р симметричным относительно математического ожидания. В данном случае закон к п _ х (v) несимметричен. Условимся выбирать интервал /р так, чтобы вероятности выхода величины V за пределы интервала вправо и влево (заштрихованные площади на рис. 14.4.1) были одинаковы и равны

Чтобы построить интервал / р с таким свойством, воспользуемся табл. 4 приложения: в ней приведены числа у} такие, что

![]()

для величины V, имеющей х 2 -распределение с г степенями свободы. В нашем случае г = п - 1. Зафиксируем г = п - 1 и найдем в соответствующей строке табл. 4 два значения х 2 - одно, отвечающее вероятности другое - вероятности Обозначим эти

значения у 2 и xl ? Интервал имеет у 2 , своим левым, а у ~ правым концом.

Теперь найдем по интервалу / р искомый доверительный интервал /|, для дисперсии с границами D, и D 2 ,

который накрывает точку D

с вероятностью р:

![]()

Построим такой интервал / (, = (?> ь А), который накрывает точку D тогда и только тогда, когда величина V попадает в интервал / р. Покажем, что интервал

удовлетворяет этому условию. Действительно, неравенства

равносильны неравенствам

равносильны неравенствам

![]()

а эти неравенства выполняются с вероятностью р. Таким образом, доверительный интервал для дисперсии найден и выражается формулой (14.4.13).

Пример 3. Найти доверительный интервал для дисперсии в условиях примера 2 подраздела 14.3, если известно, что величинаX распределена нормально.

Решение.

Имеем

![]() . По таблице 4 приложения

. По таблице 4 приложения

находим при г = п - 1 = 19

По формуле (14.4.13) находим доверительный интервал для дисперсии

![]()

Соответствующий интервал для среднего квадратичного отклонения: (0,21; 0,32). Этот интервал лишь незначительно превосходит полученный в примере 2 подраздела 14.3 приближенным методом интервал (0,21; 0,29).

- На рисунке 14.3.1 рассматривается доверительный интервал, симметричный относительно а. Вообще, как мы увидим дальше, это необязательно.